更新时间:2019-10-24 17:05点击:来源:毕读财经作者:毕晓娟

立足高景气成长赛道 珠海冠宇成功登陆科

亚虹医药冲刺科创板 9月23日首发上会

自动驾驶计算芯片公司黑芝麻智能获小米

携程大数据:超五成用户中秋选择周边游

小米入股数说故事DataStory 后者为互联网大

深信服CEO何朝曦:托管云兼具公有云和私

兴业银行:加强ESG量化指标应用与披露

奥飞数据董事长冯康:加快建设新型数据

沪指收复3600点关口 煤电重组概念板块领

剑指“抱团报价”等问题 新股发行定价规

五大视频网站四家已上线借钱产品,优酷

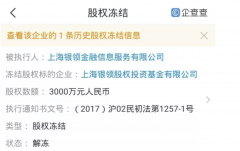

因合同纠纷银领基金旗下两公司股权被冻

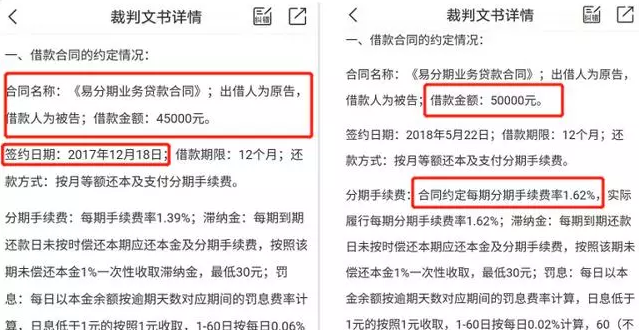

拉卡拉放贷往事:借款合同金额两万八,

易通金服再被罚!支付行业罚单不止,这