更新时间:2020-09-15 10:17点击:来源:富凯IPO财经作者:宋旭光

四川合纵药易购医药股份有限公司是一家做“院外市场”的医药流通综合服务商,简单的讲药易购是从医药生产商运来药物,然后送向社区医药中心、基层医疗机构等地方。本次合纵药易购拟公开发行新股不超过2391.67万股(占发行后公司股份总数的25.00%),保荐机构为申万宏源证券承销保荐有限责任公司。药易购本次拟募集资金4.45亿元,分别用于合纵医药电商物流中心项目、药易达物流配送体系建设项目、电子商务平台优化升级项目、补充流动资金项目。

制图:富凯IPO财经 来源:药易购招股书

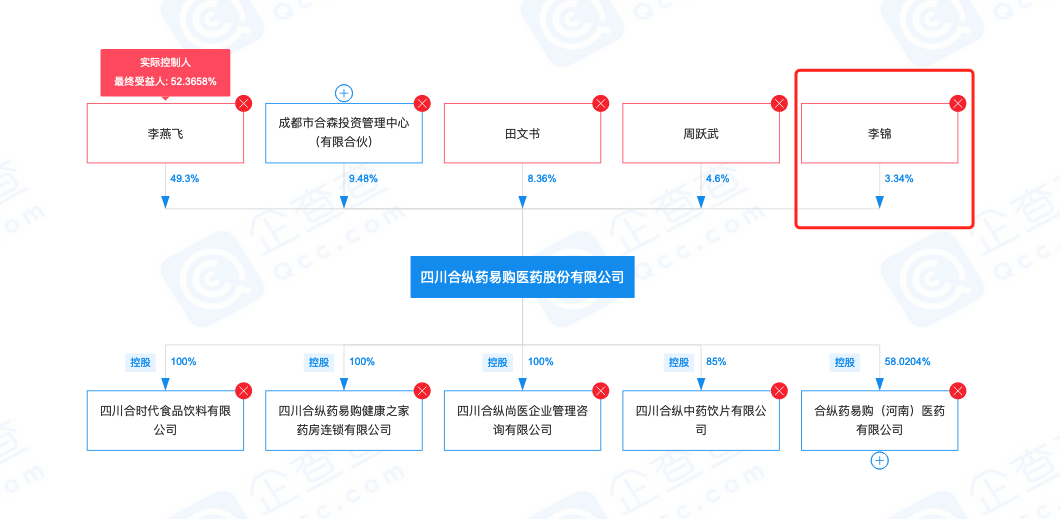

根据招股书,药易购是由李燕飞、田文书、李锦等3名自然人股东和合森投资、合齐投资等2家合伙企业股东作为发起人,其中李燕飞直接持有公司49.30%的股份,通过合森投资、合齐投资间接控制公司11.47%的股权,合计控制公司60.77%的股权,为公司控股股东及实际控制人。

公司董事李锦则为实控人李燕飞之弟及一致行动人,他持有240万股公司股份,占公司总股本的3.34%,目前为公司的第八大股东,同时他还在药易购的控股子公司四川合纵药易购健康之家药店连锁有限公司、四川合纵尚医企业管理咨询有限公司、四川药易达物流有限公司、四川合时代食品饮料有限公司、四川合纵中药饮片有限公司担任法人代表。

制图:富凯IPO财经 来源:企查查

对于李锦的对外投资及兼职情况,最新版的招股书中仅披露李锦目前持有甘孜州中海鹤汇生态农业有限责任公司40%的股份,并在该公司担任执行董事一职,药易购还称与此关联方之间不存在同业竞争关系。然而企查查数据却显示,李锦还在科创集团中担任监事一职。资料显示,科创集团成立于1993年,注册资本22.08亿元,经营范围中包括批发生化药品、中药材、中药饮片、生物制品、医疗器械等及卫生、保健用品的销售等,这意味着主营业务上与药易购之间存在重叠之处。

制图:富凯IPO财经 来源:企查查-科创集团主要人员

制图:富凯IPO财经 来源:企查查:企查查-科创集团-李锦-关联公司

工商登记信息则显示,2013年11月20日,科创集团登记变更由李锦担任监事,之后再未有与李锦任职相关的变更信息。对此,药易购在招股书中未进行任何披露。北京某律师律师向富凯IPO财经表示“按照相关规定,上市公司董监高等高级管理人员需要披露公司外的兼职情况,而且担任关联方之外的企业职务也在披露范围之内。也就是说,药易购股东并担任董事一职的李锦,按规定理应对还在科创集团担任监事进行相应的披露。”

富凯IPO财经发现合纵药易近三年三次被监管行政处罚,原因还都是“销售劣药”。最近的一次被罚,是在去年10月,四川省药品监督管理局对合纵药易购作出《四川省药品监督管理局行政处罚决定书》,处以没收劣药双黄消炎片535盒及没收违法所得1480元的行政处罚。

2018年4月,金牛区市场和质管局对合纵药易购作出《成都市金牛区市场和质量监督管理局行政处罚决定书》,处以没收违法所得1200元。

2017年12月,成都市金牛区市场和质量监督管理局对合纵药易购作出《成都市金牛区市场和质量监督管理局行政处罚决定书》,罚没合计4270.65元。

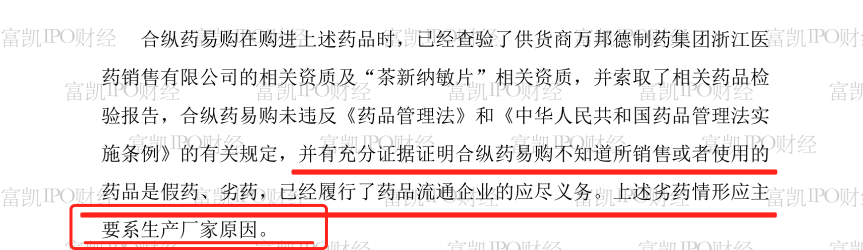

按照合纵药易购的说法,在购进上述药品时,已经查验了供货商广西南宁德致药业有限公司的相关资质及“双黄消炎片”相关资质,并索取了相关药品检验报告,合纵药易购未违反《药品管理法》和《中华人民共和国药品管理法实施条例》的有关规定,并有充分证据证明合纵药易购不知道所销售或者使用的药品是假药、劣药,已经履行了药品流通企业的应尽义务。随后公司强调,上述劣药情形应主要系生产厂家原因。但同样的甩锅重复三次,就显得有点奇怪了……

制图:富凯IPO财经 来源:药易购

除了上述情况之外,富凯IPO财经报发现,药易购竟然还与竞争对手合作,而这竞争对手还成为了第一大客户。资料显示,药易购主要拥有终端纯销、商业分销和医药零售3大业务,其中报告期内终端纯销产生的销售收入分别为65568.38万元、100033.7万元、130744.46万元,分别占当期主营业务收入的41.36%、49.62%、57.42%,商业分销产生的销售收入分别为90847.81万元、99139.24万元、94840.28万元,分别占当期主营业务收入的57.31%、49.18%、41.65%。

药易购终端纯销业务进一步区分为“零售连锁公司”和“单体药店及诊所、民营医院等基层医疗机构”,但是无论是“零售连锁公司”还是“单体药店及诊所、民营医院等基层医疗机构”业务,在报告期内,其第一大客户向药易购贡献的收入单年均未超过3000万元。而在商业分销方面,报告期内,药易购向四川本草堂药业有限公司(下称“本草堂”)及其同一控制下的企业合计产生的销售收入分别为6231.14万元、8820.22万元、9690.84万元,分别占当期主营业务收入的3.93%、4.36%、4.23%。

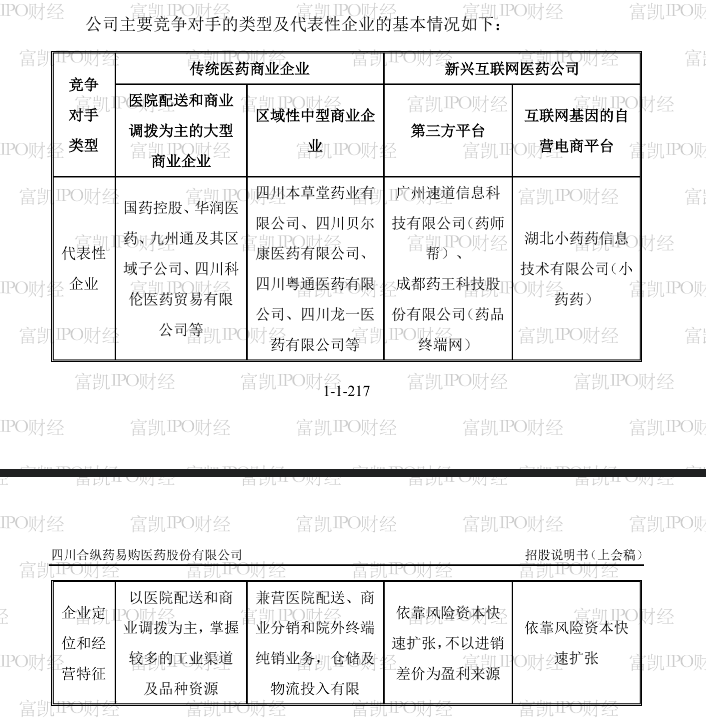

从销售收入和占比的情况来看,本草堂在上述时间段内均是药易购的第一大客户。然而,令人感到诧异的是,药易购在招股说明书中披露其主要竞争对手的类型及代表性企业的基本情况,而本草堂赫然位列其中。

制图:富凯IPO财经 来源:药易购

让富凯IPO财经不解的,药易购和竞争对手“本草堂”展开合作,而且是第一大客户。