更新时间:2025-03-24 10:19点击:来源:作者:

中创化工早期技术来源罗生门:胡先念自

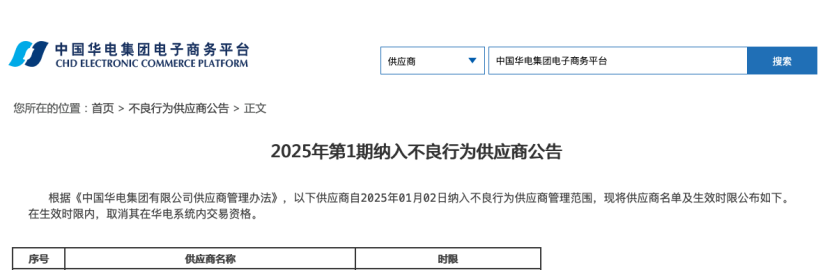

天溯计量未上市已被华电集团纳入不良行

首航新能2024预测跌27.54%逻辑存疑:财务费

首航新能源IPO招股书现数据差异:4.57亿销

IPO期间实控人承诺犹如一纸空文:中小股

海鹰科技或现系统性财务差异:应收票据

利元亨2024年业绩快报:营收降44.8%、净亏损

利元亨计提资产减值解析:股民或受损背

汉邦科技剖析:审核“快车道”背后的本

2021年保荐券商保荐企业主动撤回材料18

清博AI变革数字营销云峰会|聚焦数字技术

百济神州科创板IPO注册获证监会通过 拟募

网易云音乐通过聆讯 未来三年料持续亏