更新时间:2025-11-12 16:47点击:来源:作者:

浙江振石新材料股份有限公司(简称“振石股份”)是一家从事清洁能源领域纤维增强材料的研发、生产及销售的国家级高新技术企业,主要产品包括清洁能源功能材料及其他纤维增强材料,覆盖风力发电、光伏发电、新能源汽车、建筑建材、交通运输、电子电气及化工环保等行业。

保荐机构中国国际金融股份有限公司(简称“中金公司”)保荐代表人苏海灵,唐加威、会计师事务所中汇会计师事务所(特殊普通合伙)签字会计师吴晓辉,施伟岑,马仁杰、律师事务所上海市锦天城律师事务所签字律师劳正中,马茜芝,许洲波。

低级标点与语句重复错误暴露文件起草质量缺陷,或反映保荐机构基本复核程序缺失

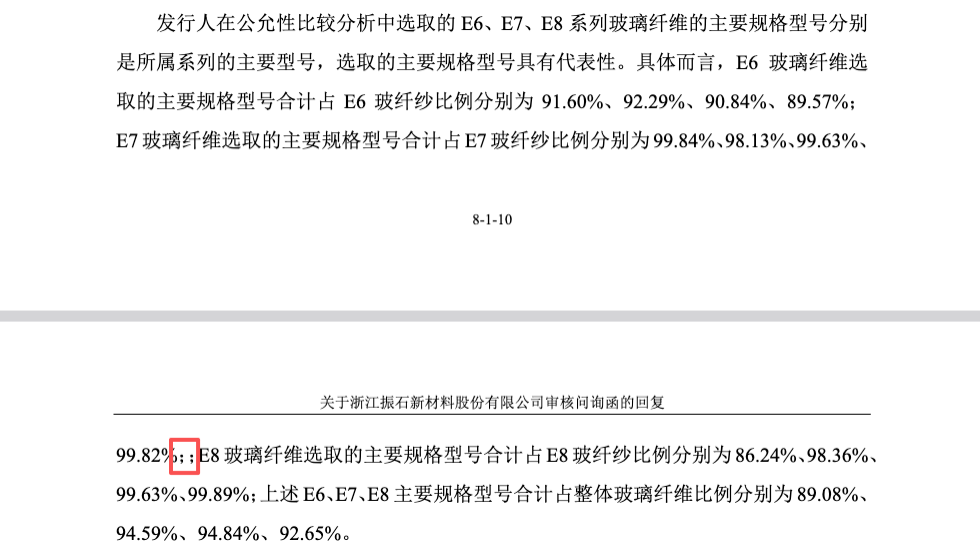

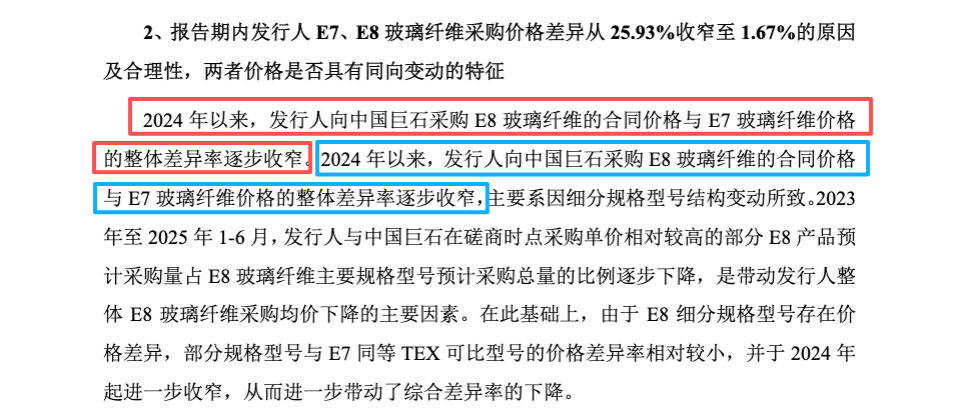

第二轮问询反馈第11页描述E7与E8玻璃纤维产品时出现“99.82%;;E8玻璃纤维...”的连续双分号标点错误;第15页同一段落内,“2024年以来,发行人向中国巨石采购E8玻璃纤维的合同价格与E7玻璃纤维价格的整体差异率逐步收窄”语句被完整复制两次。此类低级错误直接违反《首次公开发行股票并上市管理办法》第十九条关于“申报文件应当内容完整、形式规范”的要求。

图片来源:振石股份二轮问询反馈

图片来源:振石股份二轮问询反馈

中金公司保荐代表人苏海灵、唐加威(职务工作)作为招股说明书主要起草责任方,负有对文件进行逐页质量控制的义务。根据《证券发行上市保荐业务管理办法》第二十五条,保荐机构应当“对发行人提供的资料和披露的内容进行尽职调查,确保没有虚假记载、误导性陈述或者重大遗漏”。

保荐机构审核机制流于形式:低级错误未被任何环节拦截,勤勉尽责义务或已全面失守

中金公司作为保荐机构,内部通常设有审核机制,即项目组初稿、部门复核、内核终审。然而,标点连续错误与段落语句完整复制两次的低级瑕疵,竟未在任一环节被发现并纠正,或暴露其质量控制体系存在系统性缺陷。

1.项目组层面(保荐代表人苏海灵、唐加威):作为文件直接起草人与初审责任人,未能完成最基本的文字校对与逻辑一致性检查,违反《保荐业务管理办法》第二十六条关于“保荐代表人应当勤勉尽责,认真履行尽职调查职责”的规定。低级错误的存在表明项目组未执行逐页、逐句复核程序。

2.部门复核层面:中金公司投行部通常设有质量控制小组或部门负责人复核环节,但上述错误未被拦截,说明部门复核形同虚设,未落实《保荐机构内部控制指引》第三十五条关于“建立文件审核的多层把关机制”的要求

3.内核终审层面:内核委员会作为保荐机构最高质量关口,负有对申报文件整体合规性与规范性的最终把关责任。根据《保荐业务管理办法》第三十一条,内核应“对保荐项目进行全面审核”。标点与语句重复错误属于内核会议可一目了然的格式问题,却未被提出质疑,合理推断内核会议未对文件进行实质性审阅,或审阅流于形式,仅履行签字程序。

上述审核机制或全线失守,直接导致低级错误进入正式申报文件,上交所审核员同样也未提出疑问。若保荐机构连格式规范都无法保证,监管机构有充分理由质疑其对69人历史混同、财务数据独立性等复杂问题的核查质量是否同样流于表面。

69名关键职能人员历史混同或导致报告期财务数据独立性失真

——问询回复表示已经完成整改

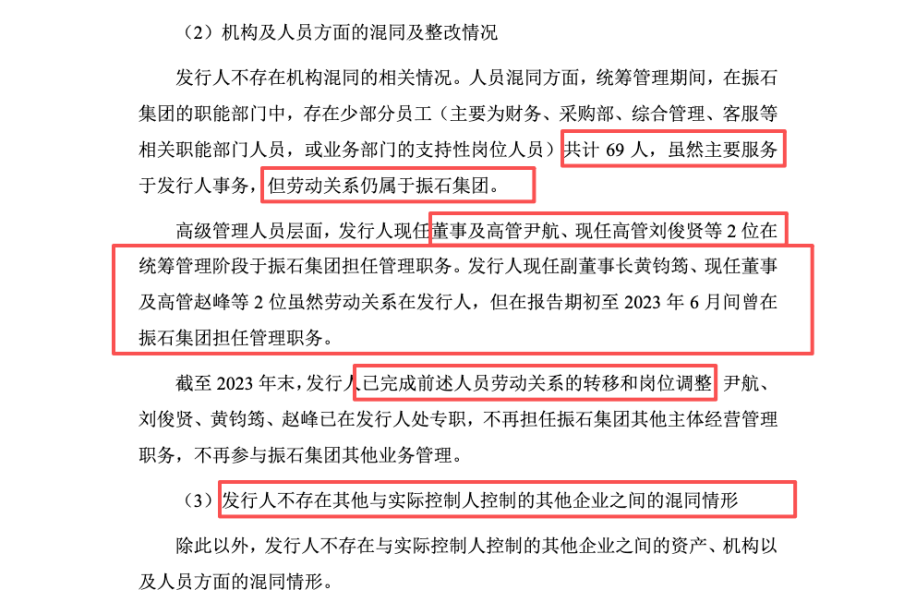

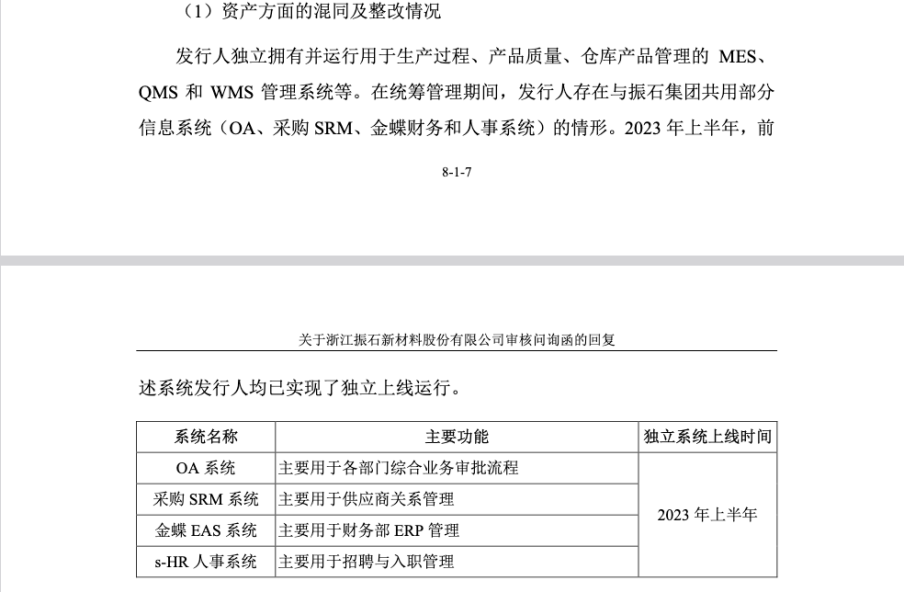

第一轮审核问询函回复显示:截至2023年6月整改前,发行人存在69名员工(涵盖财务、采购、综合管理、客服等关键职能部门)劳动关系仍隶属振石集团,虽“主要服务于发行人事务”;核心高管包括副董事长黄钧筠、总经理赵峰、董秘尹航、财务总监刘俊贤等,同时在振石集团担任管理职务;双方共用OA办公系统、采购SRM系统、金蝶财务系统、人事系统。

上述混同期间覆盖2022年全年及2023年上半年——即审计报告期完整区间。关键风险剖析如下:

说明:已经完成整改

1.薪酬费用分摊可靠性存疑:69名员工薪酬由集团支付,发行人如何准确计量并分摊至成本?问询回复未披露分摊方法、依据及比例,违反《企业会计准则第9号——职工薪酬》第六条关于“企业应当按照受益原则将职工薪酬分配至相关资产成本或当期损益”的要求。若分摊比例主观或无审计轨迹,2022年成本数据或已失真。

2.采购决策独立性缺失:采购部人员隶属集团,共用SRM系统,2022年向中国巨石采购E8玻璃纤维的定价决策链条是否受集团指令控制?

3.财务核算独立性或失效:共用金蝶财务系统下,发行人2022年财务数据如何实现物理隔离与逻辑分离?会计师中汇会计师事务所对2022年、2023年上半年财务报表出具标准无保留意见的审计基础何在?若系统数据可被集团任意访问或修改,审计证据的可靠性或已荡然无存。

图片来源:振石股份首轮问询反馈

图片来源:振石股份首轮问询反馈

综上,信披或构成对《证券法》第十九条、二十条信息披露真实性、完整性原则的违背。

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。