振宏重工(江苏)股份有限公司(简称“振宏股份”)是一家专注于锻造风电主轴和其他大型金属锻件的研发、生产销售的高新技术企业,产品广泛应用于风电、化工、机械、船舶、核电等多个领域。

国泰海通证券股份有限公司,保荐代表人刘建清,钟祝可、项目组成员 毛博伟、郭毅焘、罗晟君、席华、王来柱,会计师事务所中汇会计师事务所(特殊普通合伙)签字会计师束哲民,薛飞 律师事务所国浩律师(上海)事务所签字律师承靖艽,刘维,张颖文。

赵正洪的“红顶”身份与“振宏系”版图耦合

笔者,在分析振宏股份的合规风险之前,必须首先对其灵魂人物——实际控制人赵正洪的背景进行画像。赵正洪并非单纯的民营企业家,其身上的政企标签深刻影响了企业的成长路径与合规基因。

“村支书”身份的权利边界与利益冲突

笔者阅读招股书显示,赵正洪长期担任中共江阴市华士镇曙新村委员会书记。在苏南模式的经济版图中,村党委书记往往是村集体经济组织(如村股份经济合作社)的实际掌舵人。

1、角色冲突实质:在振宏股份的交易架构中,赵正洪是买方(承租方)的最终决策者;在曙新村合作社(土地出租方)的架构中,赵正洪作为村书记,虽然可能在形式上不担任合作社法人,但对村集体资产的处置拥有核心话语权。

低价租赁:利用职权压低集体土地租金,降低振宏股份的运营成本,实则是侵占村集体利益以补贴私人企业。

违规供地:利用行政影响力,在未取得完整建设用地指标的情况下,先行通过村集体名义将土地租赁给振宏股份建设厂房,形成事实上的“以租代征”。招股书中披露的“瑕疵房产”问题正是这一逻辑的产物。

监管机构在问询中重点关注其任职期间的合规性,核心在于《公务员法》及《农村基层干部廉洁履行职责若干规定》对村干部经商办企业的限制,以及是否存在利用职务之便为家族企业谋取不正当利益(如独占村内最好的工业用地)。

家族控制权的网格化布局

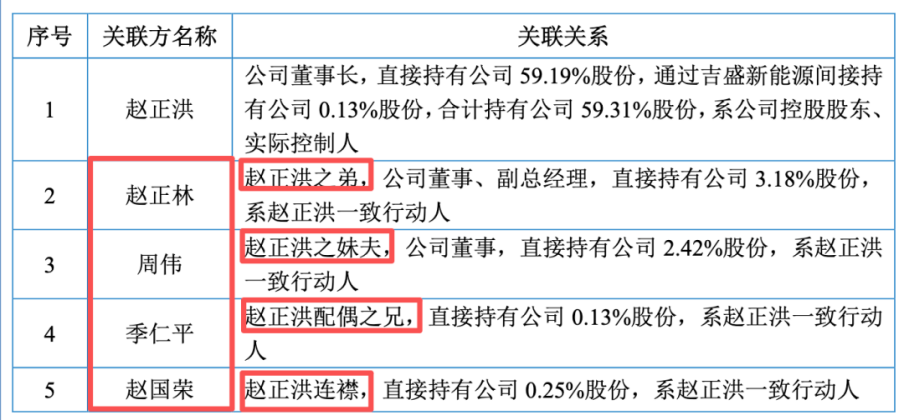

分析发现,赵氏家族通过交叉持股和任职,构建了一个严密的控制网络,这为潜在的利益输送提供了便捷通道。

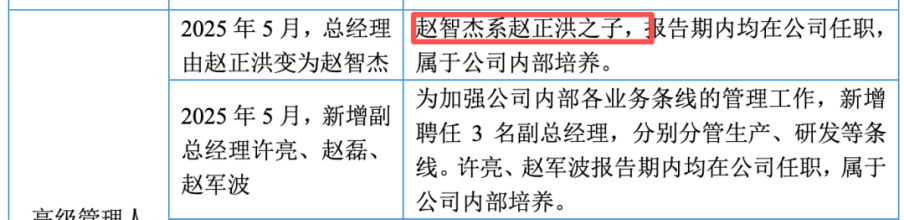

1、赵智杰(子):现任公司总经理、董事,作为接班人已全面进入管理层,并在体外控制江苏巡天网络科技有限公司。

2、赵正林(弟):担任公司董事、副总经理,直接参与经营决策。

3、周伟(妹夫):担任公司董事,同时在关联方振宏印染、永益电力担任董事、总经理。这一安排至关重要,周伟实际上充当了振宏股份与体外资产(印染、电力)之间的“连接器”和“防火墙”。

4、季祥英(配偶):虽未直接在公司任职,但作为永益电力的持股50%股东,控制着关键的能源供应节点。

5、赵正英(妹):控制曙新水务,掌握工业用水环节。

这种“打仗亲兄弟,上阵父子兵”的架构,叠加体外控制的印染、电力、水务公司,形成了一个闭环的“工业园区生态”。振宏股份位于这个生态的中心,而水电汽等要素资源均掌握在家族成员手中。在缺乏外部有效监督的情况下,家族成员极易通过调节要素价格(如调低电费、水费)来美化振宏股份的报表,或者通过虚增费用将上市公司利润转移至体外个人腰包。

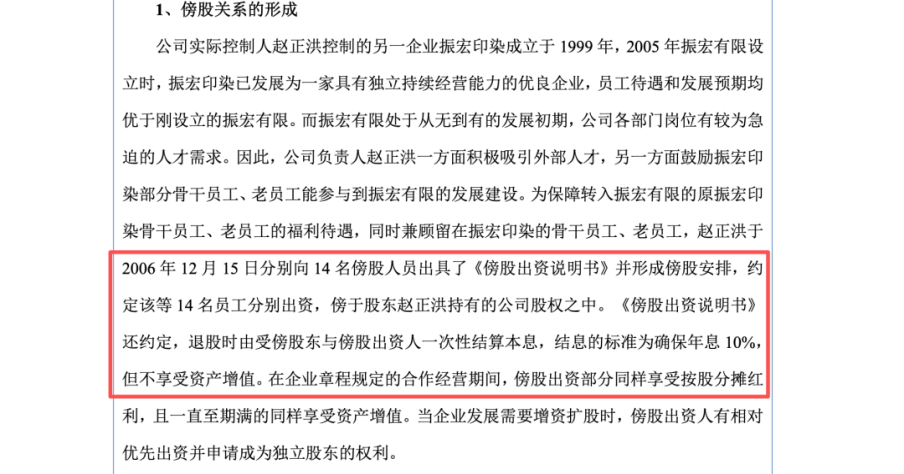

历史“傍股”代持关系的实质性,退股如何在入就是

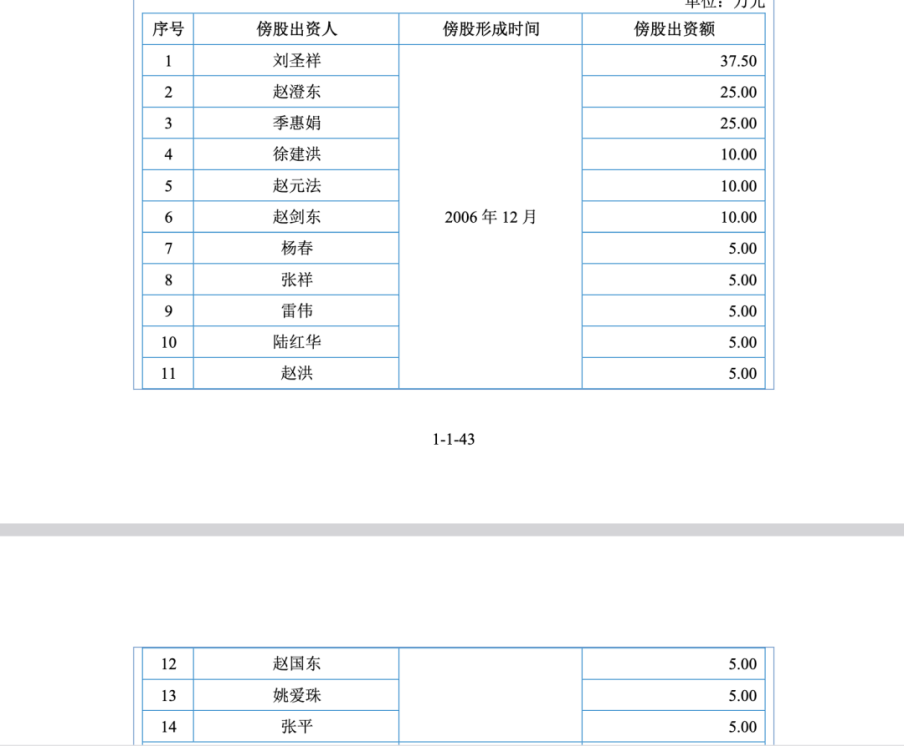

振宏股份历史上存在的“傍股”安排,是中国特有的股权代持形态在苏南地区的变种。2006年,赵正洪通过出具《傍股出资说明书》,吸引了14名人员入股。尽管申报稿宣称代持已于2015年彻底解除,但解除逻辑与人员背景的重合,使得“隐形代持”的疑虑并未消散。

“傍股”人员身份的特殊性与职权耦合

分析14名“傍股”人员的背景可以发现,这些人员并非普通的外部投资者,而是振宏股份当前的权力核心及账目管理人。这种身份布局构成了典型的“内部人控制”闭环。当振宏股份的主要负责人和财务头领均曾是赵正洪的代持对象时,其在2015年前后签署的“解除声明”真实性如何验证?国泰海通证券刘建清,钟祝可在核查时,是否仅凭这些具备高度利益一致性的当事人自认便下结论,而忽略了资产流向的外部验证?

“保息不保损”:债权与股权的法律定性混乱

《傍股出资说明书》中关于“确保年息10%”且“不享受资产增值”的约定,在法律实质上更接近于非法集资或名为股权实为债权的融资行为。然而,合同同时又约定“期满同样享受资产增值”和“优先增资扩股权利”。

这种矛盾的条款设计,为赵正洪在解除代持时提供了巨大的调节空间。如果相关人员退股时领取的资金远高于或低于其对应的股权价值,实质上构成了赵正洪对核心员工的变相激励,或反之,员工为赵正洪提供的“无息/低息贷款”。国泰海通证券刘建清,钟祝可对这笔发生在IPO申报10年前的资金流转,仅以“转让对价及期间利息已结清”一笔带过,是否穿透当时的资金真实来源是否涉及挪用村集体资金。

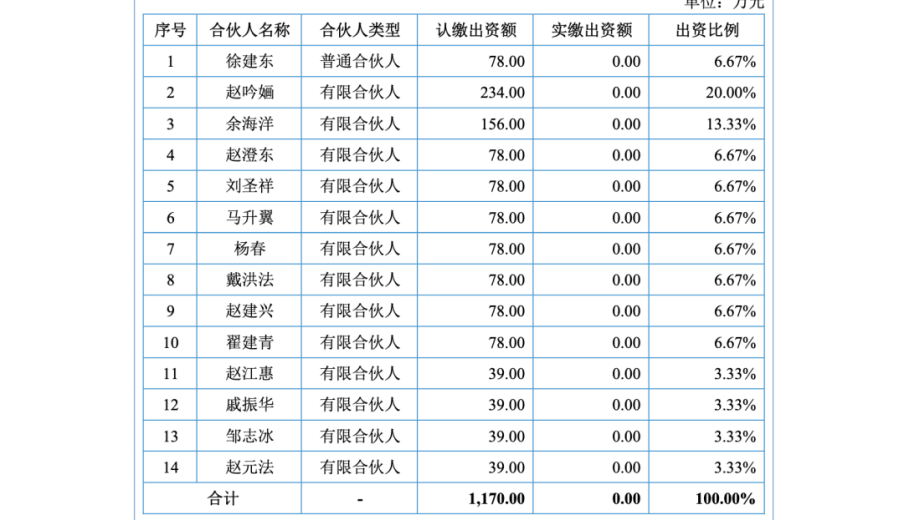

“吉盛新能源”:代持解除后的重新集结?

值得警惕的是,在2015年解除代持后,振宏股份于2022年又成立了员工持股平台“吉盛新能源”。分析发现,前述多名“傍股”人员再次通过该平台持有振宏股份股份。

这种“先解除、再通过平台入股”的操作,在IPO实务中常被怀疑为为了清洗早期的合规瑕疵,而实质持股关系从未断裂。如果2015年的解除只是形式上的资金过桥,那么振宏股份的股权清晰度将面临重大否定。国泰海通证券刘建清,钟祝可对吉盛新能源入股资金的“自有性”核查,其银行流水追踪的深度是否足以覆盖这些管理层与赵正洪之间可能存在的私下资金协议,是核查的关键盲点。

隐形关联交易与利益输送的法务会计审查

振宏印染与永益电力:不仅是邻居,更是“影子账户”

江阴市振宏印染有限公司(以下简称“振宏印染”)和江苏永益电力能源有限公司(以下简称“永益电力”)是赵正洪控制的最重要的体外资产。笔者发现,它们与振宏股份之间存在极其复杂的历史遗留问题。

能源混用的成本黑洞

在2023年12月之前,振宏股份并没有完全独立的电力和天然气供应结算体系,而是存在严重的“代收代付”现象。

1、电力混用:振宏股份(四车间)的用电曾长期由振宏印染供给 。虽然公司声称安装了分表并按公允价格结算,但在工业生产中,峰谷电价差异巨大。如果振宏印染承担了高峰时段的高电价,而按平均电价向振宏股份收费,实际上就是一种隐蔽的成本补贴。

2、天然气混用:振宏股份通过无锡昭达能源采购天然气,但历史上也存在与关联方管网互通或费用代付的情形。锻造行业是典型的高能耗行业,天然气成本占比较高。

3、法务会计疑点:公司声称2023年底已终止代收代付。这恰好是申报上市的关键报告期节点。这种“突击整改”反向证明了历史期间(2021-2022年)的成本核算可能存在失真。如果追溯调整历史能源成本,公司的毛利率波动可能会由于失去“补贴”而出现异常。

资金拆借的“过桥”功能

案例一:2022年10月,振宏印染向赵正洪归还400万元借款,随即被赵正洪用于缴纳振宏股份股改时的个人所得税。这表明体外公司(振宏印染)充当了实控人的“提款机”,用于满足其在上市过程中的资金需求。案例二:2024年4月8日,永益电力向赵正洪借款1,000万元进行“临时周转”,11天后归还。这种千万级别的大额资金快进快出,且发生在关联方与实控人之间,是否可能是为了平账、过桥或配合银行信贷投放节奏(如“倒贷”)。

核心生产厂房资产瑕疵与独立性重大缺陷评估

振宏股份在生产经营中高度依赖的四车间、七车间,至今仍处于权属瑕疵状态。这不仅是历史遗留的报建手续问题,更涉及底层资产的独立性与持续经营风险。

资产分布与瑕疵权证的“附记”玄机

振宏股份虽然取得了不动产权证,但在证载内容中却存在致命的限制。

瑕疵现状:四车间、七车间的产权证书附记栏标注:“该房产缺少建设工程规划许可证、施工许可证、竣工验收证明……不得转让、抵押”。物理跨界:部分房产(如二车间扩建部分)不仅自身手续不全,还存在跨建在自有土地及租赁的集体土地上的情形。根据“房地一体”原则,这种物理上的不可分割,导致振宏股份在法律上无法通过拆分来清理瑕疵。

这意味着振宏股份资产负债表上数亿元的固定资产,在法律属性上属于“限制流通资产”。在银行贷款抵押时,这些资产无法发挥信用背书作用,导致振宏股份融资渠道被迫走向实控人个人担保的单一路径,进一步加剧了对赵正洪个人的依赖。

长期租赁关联方厂房的必要性

振宏股份不仅自有厂房有瑕疵,还向关联方振宏印染长期租赁厂房(四车间北跨)。

独立性缺陷:四车间承担着锻件精加工的核心工序。将核心生产环节置于关联方的租赁物业中,违反了IPO关于“资产完整性”的刚性要求。 如果赵正洪控制的振宏印染面临债务违约导致厂房被司法封锁,振宏股份的生产线将面临瞬时中断的风险。

定价逻辑的博弈:国泰海通证券刘建清,钟祝可称租金参考了“安居客”等平台的周边市场价。 然而,锻造车间对地基承重、行车吨位、供电负荷有极高特殊要求,普通的通用工业厂房单价无法作为其公允性标尺。 保荐机构刘建清、钟祝可在论证时,是否考虑了瑕疵资产因无法转让而应具备的流动性折价?目前的“等价定价”实质上极有可能构成了振宏股份对关联方的利益输送。

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。