四方科技逆势异常囤货或吸干现金流掩盈余操纵,未获认证项目凭满产测算疑似误导

发布时间: 2026-04-01 16:20

在四方科技集团股份有限公司(以下简称“四方科技”)公司主营业务为冷链装备和罐式集装箱的研发、生产和销售。公司控股股东和实际控制人均为黄杰,未发生变化。截至 2025年9月30日,黄杰直接持有公司股份数量124,596,915 股,占公司总股本的40.27%,为公司的控股股东及实际控制人。曾获江苏省科学技术进步奖、江苏省产学研联合先进个人、江苏省星火计划先进工作者、南通市科技兴市功臣、南通市明星企业家等荣誉。

四方科技保荐机构广发证券蒋文凯,周寅、会所朱国刚,张春洋,闾力华、律所通力律所陈军,夏青。

净利润与经营性现金流的断崖式背离及盈余操纵嫌疑

在正常的制造业企业生命周期与财务勾稽关系中,营业收入、净利润与经营活动产生的现金流量净额应当保持合理的逻辑匹配与同向变动趋势。然而,四方科技在2024年度的财务数据呈现出极度异常的背离特征,广发证券蒋文凯,周寅对此的解释或存在避重就轻的嫌疑,或暴露出其在现金流审计穿透上的失职。

核心数据背离:账面利润富贵与实际现金流枯竭的矛盾

根据公开披露的财务决算数据,四方科技2024年度实现营业收入18.63亿元,较上年同期下降16.41%;实现归属于上市公司股东的净利润2.37亿元,同比下降28.91%;实现归属于上市公司股东的扣除非经常性损益的净利润2.19亿元,同比下降28.52%。在营业收入与净利润双双下滑的背景下,公司账面依然维持了超过2亿元的高额净利润。然而,与这一“账面富贵”形成灾难性对比的是,其2024年度经营活动产生的现金流量净额呈现断崖式下跌,录得-8,085.85万元,同比暴跌114.16%。

高达近3.18亿元的净利润与现金流缺口,直接打破了制造业企业正常的盈利变现逻辑。在传统的制造企业中,即便面临行业景气度下行导致收入与利润双降,企业通常会自发进入去库存周期,通过减少原材料采购和加速产成品去化来释放营运资金,从而在短期内反而会呈现出经营性现金流净额高于净利润的防御性特征。四方科技出现的利润为正而现金流巨额流出的反常现象,是否说明其收入确认质量较低,或者存在巨额资金被以经营性名义违规消耗的风险?

针对这一足以引发重大合规质疑的财务异象,广发证券蒋文凯,周寅及四方科技在问询回复与定期报告中仅以“因净利润下降影响、存货余额变化影响、预收账款余额变化影响所致”作为标准套话进行敷衍性解释。从审计与舞弊甄别角度来看,这一流于表面的解释不仅未能消除疑虑,或反映出财务粉饰风险与业务逻辑悖论。

一方面,关于存货异常积压与收入下降的悖论。在营业收入同比下降16.41%的明确下行趋势中,理性的管理层应当严格控制生产节奏与采购规模。然而,广发证券蒋文凯,周寅将现金流为负归咎于“存货余额变化影响”。资产负债表数据显示,四方科技2024年末存货账面余额高达10.40亿元,相较于2023年末的9.08亿元出现了逆势大幅增长。在下游化工罐箱市场需求疲软、订单明显减少的情况下,公司不仅没有去库存,反而逆势大规模增加存货,消耗了海量的经营性现金。这种违背商业常理的操作,是否说明公司可能存在为维持“规模效应”和摊薄固定制造成本而盲目排产,从而在账面上保全当期毛利率的盈余管理行为?

另一方面,合同负债(预收账款)的骤降无情揭示了订单枯竭的真实境况。广发证券蒋文凯,周寅提及现金流恶化受“预收账款余额变化影响”。数据显示,四方科技2024年末合同负债为4.91亿元,较2023年末的6.77亿元大幅度缩水。合同负债的锐减是下游客户预付意愿冰冻和在手订单萎缩的最直观反映。在订单端已经发出衰退信号、资金流入被大幅切断的关键,公司管理层不仅未能及时踩下刹车收回现金,反而继续将资金沉淀于存货采购与生产中,导致经营现金流转负。

在此环节,广发证券蒋文凯,周寅仅仅执行了最表层的“报表科目核对”程序,即通过现金流量表间接法的调节项确认了数字的勾稽关系,是否丧失了对“商业实质”的穿透核查?专业的保荐与审计机构应当追问并核查:在合同负债大降近2亿元、主营业务收入下降约16%的情况下,管理层基于何种经营预测依然批准消耗巨额现金去增加存货?这些新增的存货是否拥有真实的对应订单?是否存在为了满足可转债发行条件,提前在账面确认虚假收入,但由于没有真实的现金流入支撑,最终只能通过虚增存货或其他应收款科目来填补资产负债表漏洞的连环造假行为?广发证券蒋文凯,周寅对这些深层次逻辑矛盾的集体失声,是对投资者利益的不负责任?

募投项目产能扩张的商业合理性伪装与过度融资动机

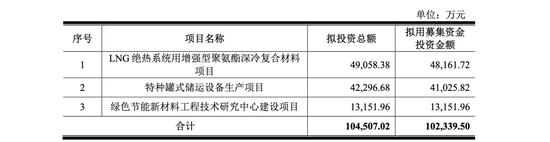

四方科技本次可转债拟向市场募集资金总额不超过10.23亿元,这笔巨额资金主要计划投向“LNG绝热系统用增强型聚氨酯深冷复合材料项目”、“特种罐式储运设备生产项目”以及“绿色节能新材料工程技术研究中心建设项目”。广发证券蒋文凯,周寅在论证上述项目实施的可行性与效益合理性时,堆砌了大量基于乐观情境的假设条件和缺乏根基的理论推导,但这些华丽的推导在公司糟糕的实际财务数据面前或显得不堪一击,或暴露出强烈的“为融资而融资”的圈钱动机。

产能利用率下滑与毛利率崩盘下的盲目扩产

在本次募集资金规划中,“特种罐式储运设备生产项目”拟投入资金高达4.23亿元,项目建成后将每年新增3,640台特种罐式集装箱的巨大产能。

广发证券蒋文凯,周寅在回复中煞有介事地声称该项扩产计划具有充分的必要性与市场空间。然而,问询回复自身披露的真实运营数据或毫不留情地击碎了这一结论:

产能利用率的持续滑坡警报:数据显示,公司特种罐式集装箱的实际产能利用率已经从2022年巅峰时期的158.35%,一路无反弹地急剧下滑至2023年的140.13%、2024年的114.27%,并在最近一期的2025年1-9月进一步跌破满产线,降至96.25%。在现有产能尚未满负荷运转、且产能利用率呈现出长周期逐年下降的背景下,公司执意向市场抽血强行新增3640台的庞大产能。一旦下游化工周期回暖不及预期,这必将导致新增产线面临产能闲置,不仅无法带来增量收入,其巨额的折旧摊销反而会成为压垮利润表的最后一根稻草。

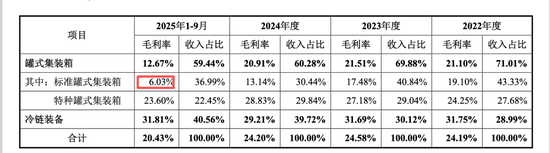

毛利率支撑体系的下降:广发证券蒋文凯,周寅在效益测算模型中得出结论,该扩产募投项目的税后内部收益率(IRR)高达15.96%。这简直是脱离实际的“数字游戏”。实际财务状况是,高附加值的特种罐箱毛利率已从2022年的28.83%大幅下降至2025年1-9月的23.60%;作为业务基础的标准罐箱毛利率更是惨烈暴跌至6.03%的死亡边缘。在宏观化工周期长期下行、国际海运费剧烈波动、不锈钢等原材料价格走势不确定的多重环境下,广发证券蒋文凯,周寅依然基于过去行业黄金期的乐观数据来测算未来长达数年的15.96%高额收益率,这是否脱离基本面的“空中楼阁”。公司在核心产品利润率大幅缩水、主业造血能力衰退(经营现金流转负)时,依然逆势大举借债进行产能扩张,是否存在盲目扩张与过度融资嫌疑?

LNG项目的技术认证“画饼”与商业化兑现的不确定性

本次募投的另一项重头戏是“LNG绝热系统用增强型聚氨酯深冷复合材料项目”,该项目拟投资总额为4.91亿元,预计达产后将新增产能16,052吨。

“卡脖子”核心技术认证尚未取得的硬伤:广发证券蒋文凯,周寅及四方科技在披露文件中明确承认,该项目所生产的LNG绝热板材属于高端特种材料,必须且只能取得法国GTT公司的技术认证后,才具备向各大造船厂进行销售的资格与通行证。而极其讽刺的是,目前公司在该项核心资质上的进度仅仅处于“已与GTT签署保密协议进入认证阶段”,乐观预计也要到2026年才可能取得初级的毛坯板认证。这意味着,在公司向资本市场募集接近5亿元巨量资金的当下,该产品的核心销售通行证依然是一个巨大的“零”。如果GTT认证在测试环节遭遇挫折、或认证周期因国际环境被无限期拖延,这近5亿元的真金白银投资将瞬间化为毫无用武之地的废铁废厂房。

测算假设过度包装涉嫌误导:在尚未取得销售认证资质、甚至尚未斩获任何一笔实际商业化订单(仅处于中试阶段)的不确定情况下,广发证券蒋文凯,周寅在构建该项目的财务效益测算模型时,竟然大胆地“按照100%产销率计算产品销量”。这种为了刻意拼凑出15.56%的内部收益率(IRR)以满足审核审美,而在办公室内闭门造车、不计后果的测算模型,是否背离了《保荐人尽职调查工作准则》中关于谨慎性与客观性的核心要求,涉嫌利用虚构的完美预测指标严重误导监管机构的审核判断和二级市场投资者的投资决策?

上一篇 暂无