更新时间:2019-10-28 11:10点击:来源:东方财富网作者:

美国东部时间10月23日,中国最大的催收机构之一湖南永雄资产管理集团有限公司(下简称“湖南永雄”)披露了招股书。招股书显示,湖南永雄计划募资不超过2亿美元。财务报告显示,2018年和2019年上半年,湖南永雄分别实现营业收入7.58亿元和5.15亿元,净利润分别为1.24亿元和3230万元。

上半年净利润仅3233万元

招股书显示,湖南永雄计划募资不超过2亿美元。2018年10月11日,湖南永雄即向SEC提交了DRS,随后历经三次修改,方于10月23日正式对外披露招股文件,前后历时一年有余。此次上市成功将让湖南永雄成为国内首家在美股上市的催收机构。

招股书显示,截至2017年、2018年和2019年上半年,湖南永雄营业收入分别为5.59亿元、7.58亿元和5.15亿元,毛利润分别为2.07亿元、2.38亿元和1.33亿元,净利润分别为1.09亿元、1.24亿元和3233万元。

不过,财务数据显示,湖南永雄的净利润出现下滑。2018年上半年,湖南永雄净利润为4740万元;2019年上半年,净利润为3230万元,同比减少32%。

从数据看,在监管始于2018年的打击暴力催收、整顿大数据市场的全国行动中,湖南永雄的催收业务和业绩还是受到了一定影响。

招股书中,湖南永雄解释上半年业绩表现乏力的原因是,2019年上半年,公司关闭了大约20个新开的地区办公室,并在二季度对公司业务进行了一次全面的合规评估。

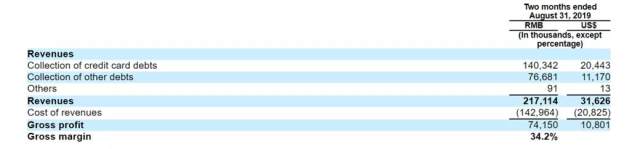

湖南永雄称,6月份以后,公司业务逐渐恢复稳定增长,并列举数据证明,2019年7月和8月,公司的营业收入为2.17亿元,营业成本为1.42亿元,毛利润为7415万元,毛利率34.2%。

截至2017年、2018年和2019年6月末,湖南永雄经营活动产生的净现金流为1.37亿元、6367万元和3757万元;同期,公司的现金余额为4483万元、6181万元和9346万元。

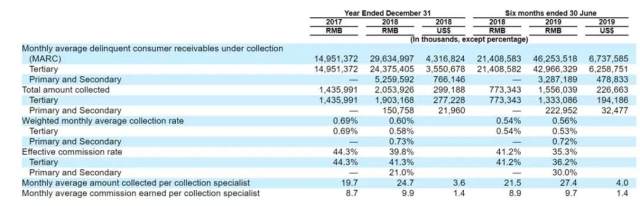

数据显示,湖南永雄的催收服务佣金率虽然一直维持较高水平,但也呈现逐年下滑趋势。2017年、2018年和2019年上半年,湖南永雄的实际佣金费率分别为44.3%、39.8%和35.3%。

信用卡债务催收贡献7成收入

2014年,周小芳与其他股东成立了永雄投资。2015年7月,谭曼向周小芳及另一位股东购买永雄投资的94%及3%股权。股份购买完成后,谭先生和周女士分别持有永雄投资的97%和3%的股权。同年,永雄投资更名为永雄集团。

湖南永雄的主要业务是金融债务催收服务,其合作伙伴主要是商业银行和消费金融公司。招股书显示,湖南永雄为全国十大商业银行中的7家提供催收服务。根据艾瑞咨询的研究报告,在应收账款总值和雇佣催收人员数量方面,都是中国最大的信用卡逾期债务催后服务商。

招股书显示,截至2019年6月30日的六个月,湖南永雄的收入中72.3%来自信用卡逾期账款催收,27.7%来自互联网贷款催收。

招股书显示,湖南永雄主要业务是对信用卡劣级应收欠款进行催收,所谓劣级,是指逾期时间超过6个月或12个月的贷款。通常来说,逾期1-3个月的贷款会由金融机构自营催收处理,4-6个月之间的转交给外部催收机构。6-12个月或者12个月以上的欠款由于较难收回,所以承接的机构较少,但这也意味着催收费率较高。湖南永雄占据的就是这一细分市场。

招股书显示,中国催收服务市场极其分散。目前,全国共有3000多家金融催收机构,仅信用卡催收机构就有1000多家。根据艾瑞咨询报告,在信用卡劣级应收欠款领域,湖南永雄的应收账款总额和催收人员数量,都排名第一。

截至2018年12月31日底以及2019年6月30日,湖南永雄的应收账款分别为人民币362亿元及人民币289亿元。截止到2019年9月底,湖南永雄在催的逾期贷款总额为446亿元。

2017年、2018年和2019年,湖南永雄催回的应收欠款总金额分别为14.36亿元、20.54亿元和15.56亿元,90%为劣级应收欠款,2018年和2019年,湖南永雄催收的劣级逾期欠款分别为1.5亿元和2.2亿元。2017年至2019年上半年,每位催收人员每月贡献的佣金为8700元、9900元和9700元。

根据艾瑞咨询的报告,在信用卡催收领域前五名机构中,湖南永雄无论是应收账款规模,还是雇员数量都接近第二名和第三名的一倍。

招股书显示,中国逾期消费贷款规模增长迅速。2013年,逾期消费贷款余额为4686亿元,2018年增长至2.03万亿元,预计到2022年,逾期消费贷款余额将达到3.84万亿。按逾期时间来划分,初逾(1-3个月)占比5.6%,次逾(银行4-12个月;其他消费金融机构4-6个月)占比18.6%,劣级逾期(银行:12个月以上,其他消费金融机构:6个月以上)占比41.3%。

按次级应收款的来源划分,2018年,信用卡次级逾期欠款总额2740亿元;互联网消费贷款逾期金额为387亿元;2022年,信用卡次级逾期款总额将达到1.07万亿;互联网消费贷款逾期金额将达到1202亿元。

劣级逾期贷款的特征是回收率低、进入壁垒高,同时回报率高。招股书显示,劣级逾期贷款的佣金率明显高于其他逾期贷款的佣金率。根据艾瑞咨询的数据,次级逾期贷款的佣金费率为回款本金的10%-25%(逾期3-6个月),或者30%(逾期7-12个月),但劣级逾期贷款的佣金率高达本金的35%(逾期12-24个月),甚至40%(逾期24个月以上)。

招股书显示,湖南永雄的主要收入来自信用卡逾期账单催收。截至2017年,2018年以及2019年6月30日的六个月中,湖南永雄分别从信用卡应收账款催收服务中获得5.75亿元、6.1亿元和3.72亿元收入,分别占总收入的96.6%,80.5%和72.3%,从包括互联网消费贷款的其他催收服务中获得1862万元、1.48亿元和1.43亿元,分别占总收入的3.1%,19.5%和27.7%。

催收人员超万人,月均薪酬5573元

雇员方面,截至2019年6月30日,湖南永雄在全国29个城市的运营中心拥有10915名全职催收人员,占员工总数的95%。其中包括1109名资深催收专家,他们拥有至少2年的工作经验。截至2019年6月30日为止的六个月,永雄催收人员的月平均催款额达到人民币27385元,比2018年同期增长27.5%。

催收行业是非常典型的劳动密集型行业。招股书显示,人力成本在湖南永雄的支出中占比较高。2017年和2018年,公司员工成本分别为3.42亿元和4.55亿元,平均雇员薪酬为4733元和5573元。

众所周知,催收行业的风险之一是合规风险。湖南永雄在招股书中坦言,被催收人对催收行业的投诉可能引起公众及监管机构的高度重视,并可能引发政府调查或声誉受损。自成立以来,湖南永雄曾因为被催收人投诉3次,导致3家客户停止了与公司在部分地区的业务合作。

前两大客户贡献60%收入

此外,招股书亦显示,湖南永雄对客户的依赖度较高。

数据显示,截至2017年,2018年和2019年6月30日,湖南永雄的前五名客户贡献收入分别占总收入的99.2%,90.2%和79.2%。其中,截至2016年、2017年和2018年,前两名大客户贡献收入分别占总收入的46%、70%和60%。

值得注意的是,湖南永雄的第三大客户在2016年和2017年分别贡献了1.12亿元和7108万元收入,分别占当年总收入的26%和11%,但2018年来自该客户的收入仅有636万元,在总收入中占比1%

免责声明:[富凯ipo财经]转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,如内容侵权请联系:ipofinance#foxmail.com(#换@)