更新时间:2024-05-22 13:26点击:来源:作者:

作为国内八大会计师事务所的资深成员,大华所的服务网络遍布全国,拥有超过8000名员工和1500余名注册会计师,长期为近500家上市公司、70余家中央企业提供专业服务。此次被暂停证券业务资质,无疑是对大华所公信力和业务运营的一记重击。

基本面解码·富凯IPO财经与多位已上市公司和拟上市公司董事会秘书(董秘)以及券商保荐代表人的深入沟通,大华所选择年报季结束后公布这一重大变故背后的复杂考量。

部分董秘和券商保代普遍认为,大华所在国内资本市场的审计服务占据重要位置,其客户群广泛,涵盖了众多拟上市公司和已上市企业的年度审计需求。若在年报季高峰期提前公开资质暂停的信息,不仅会对这些企业的审计进度产生巨大冲击,还可能引发市场恐慌,影响企业股价及投资者信心,导致一系列连锁负面效应。

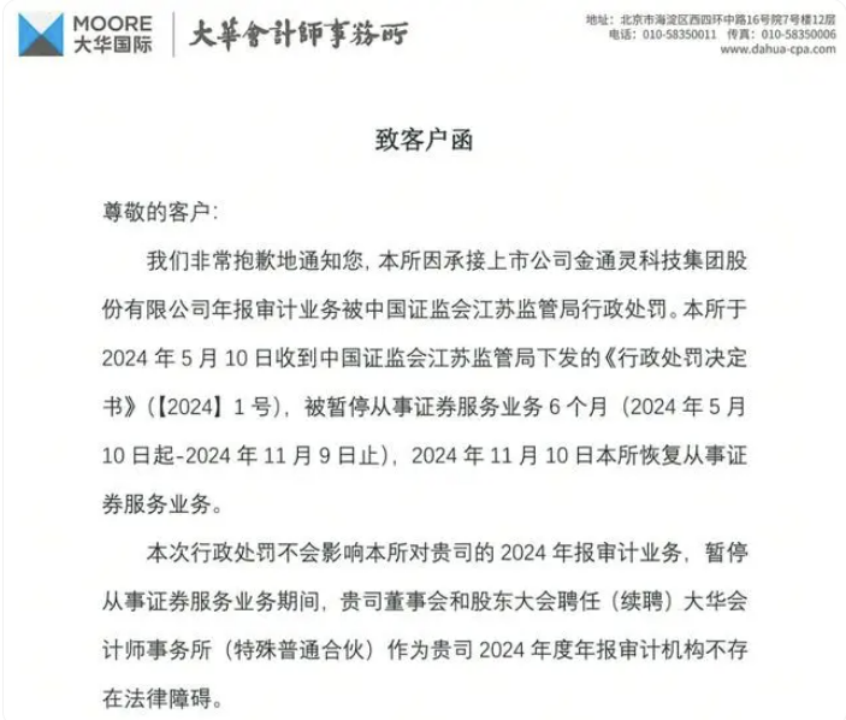

金通灵事件的曝光,揭露了长达六年的财务数据不实,而作为其审计中介的大华所未能及时发现并制止这一系列违规行为,最终难逃监管铁拳。江苏证监局的严厉处罚,不仅体现了监管层对于维护资本市场秩序、保护投资者利益的决心,也为所有中介机构敲响了警钟。

面对监管重罚,大华所今日向其服务的众多客户发出官方函件,通报了被暂停业务的情况,并试图安抚市场情绪,强调该处罚不会影响正在进行的2024年报审计工作。

华西证券受累金通灵案,IPO市场波澜再起

金通灵财务造假事件的余震不断,不仅大华会计师事务所遭受重创,其影响还蔓延至券商领域。华西证券,作为金通灵项目的保荐机构,同样因该事件被暂停投行业务资格,成为又一例中介机构因上市公司违规行为而“陪绑”的典型。这一连串的惩罚措施,凸显了监管层对于中介机构“看门人”角色失职的零容忍态度,也使得市场对中介机构的专业性和责任心提出了更高要求。

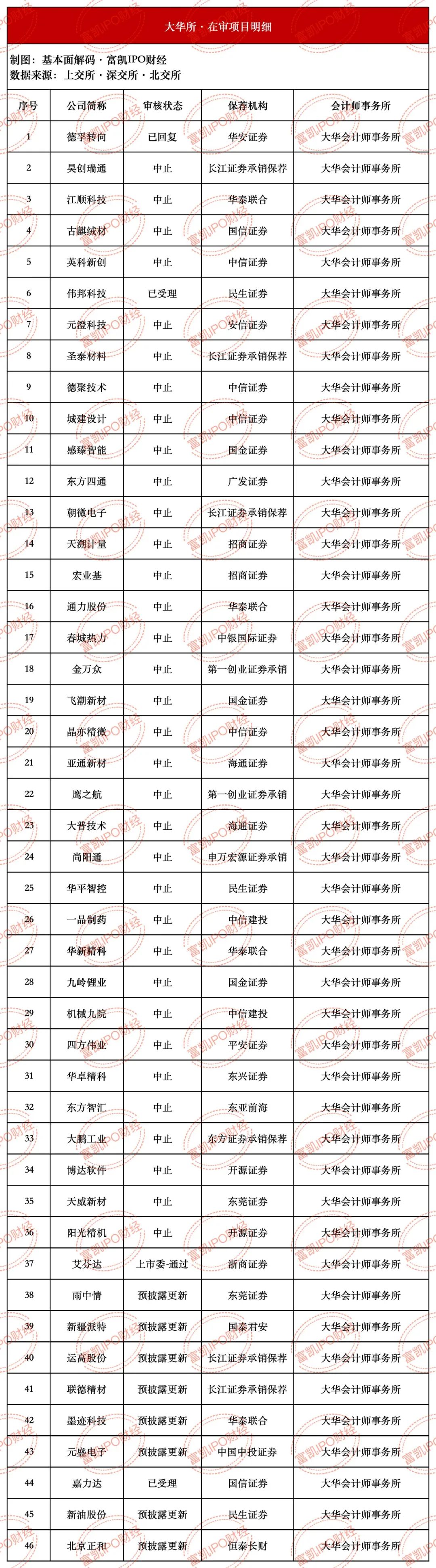

更为严峻的是,大华所的信誉危机直接冲击到了其参与的IPO项目。据统计,截至5月13日,今年已有46个由大华所提供审计服务的IPO项目遭遇滑铁卢,其中12个项目因企业主动撤回申报材料而终止,另外34个项目则处于中止状态。值得注意的是,仅4月份就有6个IPO项目因撤回材料而终止,这与4月中旬关于大华所可能面临的监管处罚消息不谋而合,进一步证实了市场对于风险的敏感反应和规避动作。

金通灵造假风波引发行业深思,中介机构责任警钟长鸣

金通灵财务造假案犹如一颗巨石投入湖面,激起层层涟漪,不仅让自身陷入舆论漩涡,更牵扯出包括大华会计师事务所在内的中介机构连带责任问题。长达六年的财务数据操纵,不仅暴露出个别企业内部治理的混乱,也映射出部分中介机构在执业过程中的失职与疏漏,为整个资本市场的中介机构敲响了责任与诚信的警钟。

金通灵长达六年通过虚增或虚减营收与利润总额的手法进行财务造假,其行为之恶劣、时间跨度之长,不仅严重损害了投资者利益,更是对市场公平原则的公然挑战。江苏证监局对此开出的罚单,不仅针对金通灵及其高管团队,同时也对中介机构——大华所进行了严厉处罚,彰显了监管层对于中介机构“看门人”角色失职的零容忍态度。

大华所一年来频繁接收到的22张罚单,从北交所到沪深交易所,再到地方证监局,涉及多个项目与不同领域的违规,这不仅仅是单一事件的偶然,更是其内部管理、风险控制机制可能存在系统性漏洞的反映。从富耐克IPO项目的错报问题,到致远新能、蓝盾股份、恒信东方等公司的审计失误,大华所的案例再次提醒市场,中介机构的专业性、独立性以及对法规的严格遵守是何等重要。

华西证券作为金通灵定增项目的保荐机构,同样难辞其咎,被处以暂停保荐业务资格的处罚,其两名保荐代表人亦受到不同程度的监管措施。这一系列的监管行动,清晰地传达了一个信号:无论是审计、法律还是保荐机构,任何未能尽到“看门人”职责的中介机构,都将面临严格的法律责任和社会信誉的双重拷问。

基本面解码·富凯IPO财经和多位再审企业董秘及券商内部人士,了解企业在面对华西证券此类变故时的两大策略选择。

首先,一种普遍被看好的应急方案是“联合承销模式”。这意味着受影响的企业可以选择增加一家具备保荐资质的券商作为联合承销商,借由新引入券商的业务资质,确保IPO进程不受原保荐机构暂停业务的影响。这种方式被视为目前最为直接且高效的解决方案,能够在最大程度上减少对上市计划的延误,保障企业能够按既定轨道推进上市流程,此方案需要和交易所发行部进行全面沟通和研判。

另一方面,部分企业也在考虑更为传统的应对路径——更换保荐券商。尽管这不失为一个彻底的解决办法,但需注意的是,更换券商意味着要重新经历一轮券商的尽职调查、材料准备以及监管审核流程,无疑将大大延长企业的等待时间。在IPO窗口期宝贵且市场环境瞬息万变的情况下,时间成本成为这类企业不得不慎重权衡的关键因素。

面对中介机构责任缺失频发的现状,监管层连续发声,密集出台政策,强调压实中介机构责任,建立健全黑名单制度,从源头上提升上市公司质量,这无疑是资本市场迈向更加成熟、健康发展的必要之举。市场各方期待,通过这一系列的监管升级和制度完善,能够真正促使中介机构回归“看门人”本位,守护资本市场的公正与透明,保障投资者合法权益。