更新时间:2025-04-08 12:11点击:来源:作者:

引言:4.43亿元交易的真实性与合规性之问

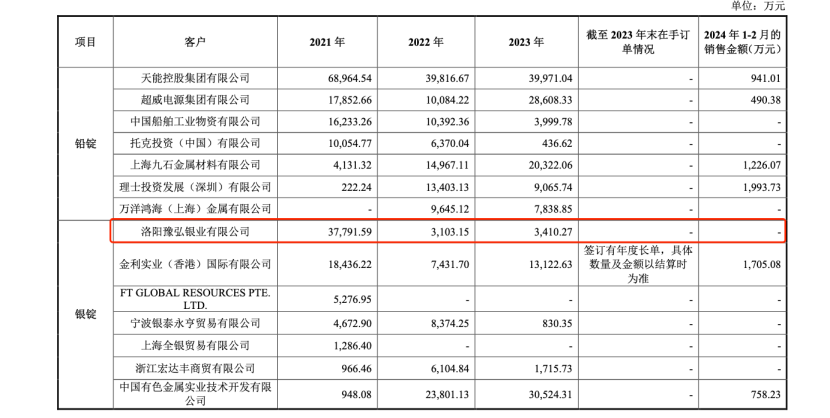

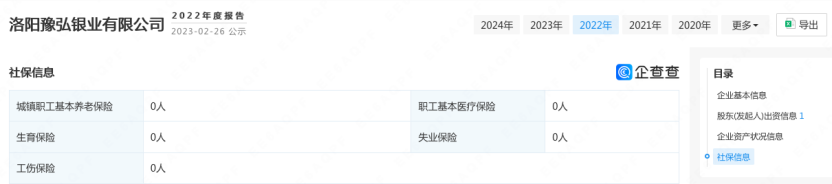

岷山环能高科股份公司(以下简称“岷山环能”)是一家集原生资源清洁生产、再生资源回收利用、高新材料制造为一体的资源综合利用企业。2021年-2023年,其通过向洛阳豫弘银业有限公司(以下简称“豫弘银业”)及洛阳豫银工贸有限公司(以下简称“豫银工贸”)销售银锭,累计实现交易金额4.43亿元。然而,企查查数据显示,这两家交易对手自成立以来,城镇职工基本养老保险、职工基本医疗保险、生育保险、失业保险参保人数均为0人。如此规模的交易如何在“零员工”企业中完成?

更重要的是,保荐机构德邦证券股份有限公司(以下简称“德邦证券”)及其保荐代表人蔡畅、陈培生,会计师事务所上会会计师事务所(以下简称“上会所”)的签字会计师尹超文、周奇龙在城镇职工基本养老保险、职工基本医疗保险、生育保险、失业保险参保人数均为0的情况在是怎么完成函证和背景调查工作的?其工作是否符合2024年国务院发布的《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》(简称“新国九条”)对中介机构的要求?

交易概况:4.43亿元的银锭销售与“零员工”对手方

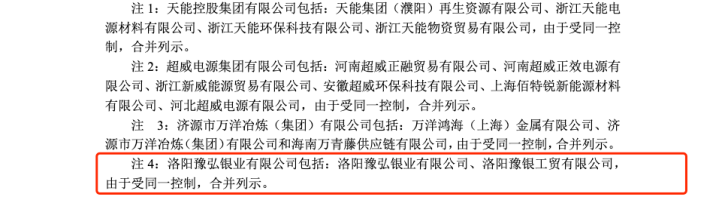

根据岷山环招股书上会稿显示,2021年至2023年,岷山环能向豫弘银业及豫银工贸销售银锭的交易金额分别为:2021年37,791.59万元、2022年3,103.15万元、2023年3,410.27万元,三年合计4.43亿元。问询反馈注释明确指出:“洛阳豫弘银业有限公司包括洛阳豫弘银业有限公司、洛阳豫银工贸有限公司,由于受同一控制,合并列示。”这意味着交易主体仅为这两家公司,不存在第三家公司承接交易(很重要!!!)。

然而,企查查数据显示,豫弘银业成立于2015年2月,实控人为张锁柱,自成立以来社保信息显示城镇职工基本养老保险0人、职工基本医疗保险0人、生育保险0人、失业保险0人。

豫银工贸成立于2011年6月,实控人为张红卫,同样自成立以来社保信息显示各类保险参保人数均为0人。

在我国,城镇职工基本养老保险等社保缴纳是企业合法用工的基本要求,尤其对于涉及大宗商品交易的企业,正常运营通常需要一定数量的员工支持采购、仓储、运输等环节。那么,在两家交易对手均无社保员工的情况下,4.43亿元的银锭交易是如何完成的?这笔交易的真实性与合规性究竟如何?

交易真实性存疑:零员工如何支撑4.43亿元交易?

要论证4.43亿元交易的真实性,首先需要从交易的业务逻辑和财务勾稽关系入手。银锭作为贵金属商品,其交易涉及采购、生产、运输、销售等多个环节。以豫弘银业和豫银工贸为例,若其采购金额达到4.43亿元,至少需要具备以下能力:

采购能力:需要资金流转、合同签订及履约能力。

仓储与物流:银锭属于贵重物品,需专业仓储和运输支持。

销售能力:采购后需具备下游销售渠道以消化库存。

然而,企查查显示的两家公司“零社保员工”状态,与上述业务需求形成强烈反差。以下是对交易真实性的几点质疑:

员工缺失的运营能力:根据我国《劳动合同法》和社保相关规定,企业需为正式员工缴纳社保。豫弘银业和豫银工贸自成立以来参保人数为0,意味着其可能不存在正式员工。那么,如此大规模的交易是否完全依赖外包或临时工?如果是外包模式,相关合同、费用记录是否在财务报表中有所体现?若无相关证据,这4.43亿元交易的执行主体和流程将面临重大疑问。

资金流与实物流匹配性:4.43亿元交易涉及巨额资金流动,理论上应有对应的银行流水、发票、物流单据等佐证。然而,在零员工情况下,谁来负责资金划拨、单据开具及货物交接?若这些环节由岷山环能或其他第三方代为操作,是否存在关联交易或利益输送的可能?

交易对手的经营能力:企查查数据显示,豫弘银业和豫银工贸的注册资本分别为500万元和100万元,远低于4.43亿元的交易规模。即便考虑实控人同一控制下的资金调配,其经营能力是否足以支撑三年内采购如此巨额的银锭?若无下游销售能力,这两家公司是否仅为“空壳”角色,用于资金流转?

基于上述分析,若4.43亿元交易真实发生,其背后是否存在未披露的代持、关联方或其他非正常交易安排。否则,零员工企业难以独立完成如此规模的业务。

中介机构履职之问:函证与背调如何通过?

作为岷山环能IPO的保荐机构和审计机构,德邦证券及其保荐代表人蔡畅、陈培生,上会所及其签字会计师尹超文、周奇龙,承担着核查交易真实性与合规性的核心职责。在豫弘银业和豫银工贸“零社保员工”的情况下,他们是如何完成函证和背景调查的?是否存在履职不到位的问题?

函证程序的合理性:函证是核实交易真实性的重要手段,通常包括向交易对手发送询证函,确认交易金额、合同履行情况等。对于4.43亿元交易,德邦证券和上会所理应向豫弘银业和豫银工贸发送函证,并获取对方盖章确认的回函。然而,在零员工情况下,谁代表这两家公司签署回函?若回函由实控人直接签署,是否经过充分核实?若函证地址与实际经营地址不符,是否触发进一步调查?

背景调查的深度:根据《证券发行上市保荐业务管理办法》和《企业会计准则》,中介机构需对交易对手的经营状况、财务状况及履约能力进行尽职调查。豫弘银业和豫银工贸的零社保记录,作为公开可查信息,理应引起中介机构的关注。他们是否核查了两家公司的员工构成、业务流程及下游销售情况?若未发现异常或未予披露,可能表明背调工作流于形式。

勤勉尽责的底线:“新国九条”明确要求中介机构“勤勉尽责”,对发行人的重大异常情况进行充分核查并披露。豫弘银业和豫银工贸的零员工状态,显然属于重大异常。中介机构若未对此提出质疑,或未要求岷山环能补充披露相关细节,其履职是否符合监管要求?更进一步,若交易存在虚构或关联方嫌疑,中介机构是否可能面临“看门人”责任缺失的追责风险?

新国九条下的反思:中介机构责任如何落实?

2024年发布的“新国九条”强调,要“强化中介机构监管,推动中介机构提高执业质量”。对于岷山环能4.43亿元交易的核查,德邦证券和上会所的工作质量直接关系到资本市场信息披露的公信力。若中介机构在函证和背调中仅满足于形式合规,而未深入挖掘交易对手的异常情况,可能为后续风险埋下隐患。

以历史案例为鉴,类似“零员工”交易对手的情况并非孤例。部分企业通过空壳公司虚构交易,抬高收入规模以满足上市条件,而中介机构因疏忽或利益驱动未能及时识别,最终导致投资者利益受损。岷山环能案例若未得到充分澄清,可能重蹈覆辙。

真相待解,监管需严

岷山环能4.43亿元交易的真实性与合规性,仍是悬而未决的谜团。在豫弘银业和豫银工贸零社保员工的背景下,这笔交易的执行逻辑令人费解,而德邦证券及上会所的核查工作是否到位,更需监管机构和公众的审视。资本市场的高质量发展,离不开中介机构的“看门人”作用。唯有严守勤勉尽责底线,才能确保信息披露的真实性,保护投资者的合法权益。

对于这一事件,建议北交所审核员(法律和财务)介入调查,要求岷山环能及中介机构补充披露交易细节,包括资金流向、物流记录及交易对手的实际运营情况。只有真相大白,才能为市场树立信心。

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。