更新时间:2025-04-15 09:08点击:来源:作者:

2024年,锂行业从繁荣骤然步入衰退周期,价格断崖式下滑的背后,是整个产业链供应节奏与市场预期的错位。而天齐锂业在这一变局中的大额亏损,远不止“锂价下跌”这一单因变量所能解释。其2024年年报数据显示,公司录得79.05亿元归属净利润亏损,营业收入同比下降67.75%,成为上市以来最严重的一次业绩滑坡。

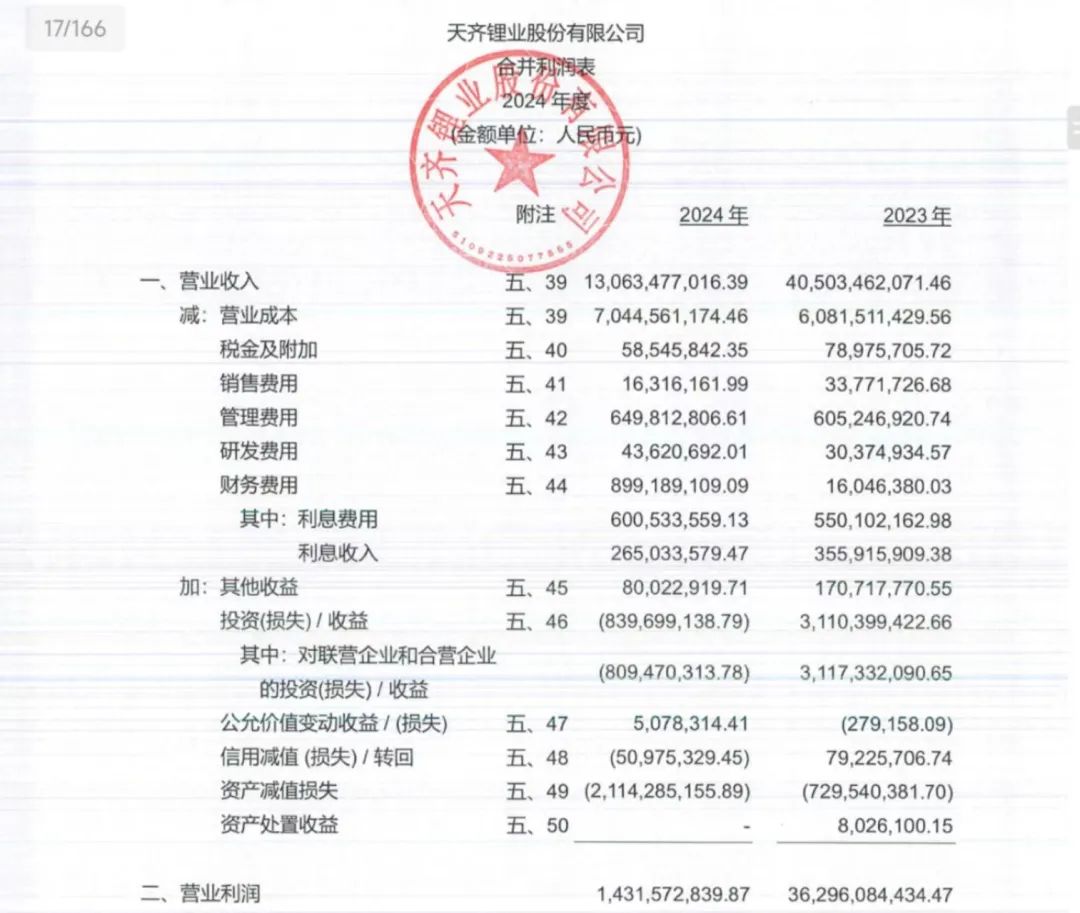

年报显示,天齐锂业2024年实现营业收入130.63亿元,同比下降67.75%。其中,锂化合物及衍生品收入为80.75亿元,锂精矿收入为49.78亿元;但归母净利润为-79.05亿元,同比下降208.32%。

尽管公司锂盐产量同比增长40%,销量同比增长81%,却因平均售价大幅下滑(2024年电池级碳酸锂价格最低跌至7万元/吨),导致营收和毛利率双双下行。此外,公司持有的智利锂企SQM约22.16%股权的投资收益亦由2023年的29.31亿元降至2024年的-8.85亿元,主要受SQM因法院裁决需补缴约11亿美元税费影响。投资收益的突然反转对利润构成额外打击,成为财务报表中较少被提及但极具穿透力的压力源。

从勾稽关系看:即便销量大增,但售价剧降、投资收益转负,使得“收入增长”与“利润收缩”呈现结构性背离。

公司核心成本来源——锂精矿,主要由其控股子公司泰利森提供,具备高度一体化优势。然而问题在于:锂精矿的采购定价周期与锂盐产品的销售定价周期并不同步,这一制度设计在行业高位时放大盈利弹性,在周期低谷却成为利润“延迟下滑”的核心元凶。

根据公司年报披露,2024年仍在消化此前以高价采购的锂精矿库存,而新购低价矿石尚未完全转化入账。这种“高成本库存 + 低价格销售”的组合,导致毛利率剧烈压缩,财务表现严重滞后于市场价格走势。

此类错配属于会计制度下的“暂时性损失”,但在周期性行业中,若库存管理与成本核算机制不能适时调整,就可能演化为结构性财务风险。

根据《企业会计准则第14号——收入》及第1号——《存货》,公司应基于成本与可变现净值孰低法计提减值准备。但当行业快速反转时,制度的“静态性”未必能及时反映市场动态,形成估值与实际经营脱节。

2024年,天齐锂业终止了澳大利亚奎纳纳二期氢氧化锂项目(年产2.4万吨),并对其13.40亿元在建工程余额全额计提减值,影响当期利润约5亿元。该决策表面上是对“非经济性项目”的审慎止损,实则亦反映出公司对资本开支回报率的再评估。依据《企业会计准则第8号——资产减值》,计提路径合规,未违背会计稳健性原则。

但从投资者视角看,这类重资产项目的终止与减值,极大压缩了企业账面资本空间,并对ROE等指标构成拖累。如何在周期底部精准决策未来投资,仍是公司治理结构亟需完善的课题。

为强化经营目标一致性,公司推出以EBITDA与销量增长率为导向的限制性股票激励计划,设定2025年锂化合物销量不低于10.28万吨,2025-2027年销量累计增长率不低于260%。

尽管方向明确,但基准年销量正处行业低谷,增长目标的“基数效应”或掩盖其实现难度。同时,如何将激励机制与行业周期有效耦合,避免单一指标激励导致短期行为失衡,亦值得投资者持续关注。

天齐锂业正试图通过向下游延伸,构建更具抗周期性的产业结构。2024年,公司在固态电池核心材料硫化锂研发上取得进展,并加码布局新型提锂技术、电池回收、矿产资源综合利用等方向。

尽管这些战略方向具备前瞻性,且契合“双碳”与新能源产业趋势,但在技术产业化周期普遍偏长的现实下,项目落地及商业化前景仍需时间检验。

天齐锂业2024年的亏损,固然与行业周期深度调整密切相关,但更深层次的逻辑,是财务结构与定价机制设计未能及时适应市场变化。

从“锂精矿定价周期错配”到“投资收益高度依赖外部持股企业”,再到“库存结构失衡放大损失”,均反映出制度层面需优化之处。企业在面对宏观调整时,除了在战略层面做“减法”,亦需在财务体系内部构建更具弹性的反馈机制,提升抗风险能力。若公司能在财务制度优化、成本结构调整与技术路径推进三者之间形成协同机制,或有望在下一轮周期回暖中重塑其市场估值体系。

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。