更新时间:2020-07-15 10:44点击:来源:富凯IPO财经作者:宋旭光

本文系富凯IPO财经解读公司第78期,本期关注圣元环保股份有限公司(下称“圣元环保”)。

富凯IPO财经(ID:ipofinance)

作者 | 宋旭光

编辑 | 李浩楠

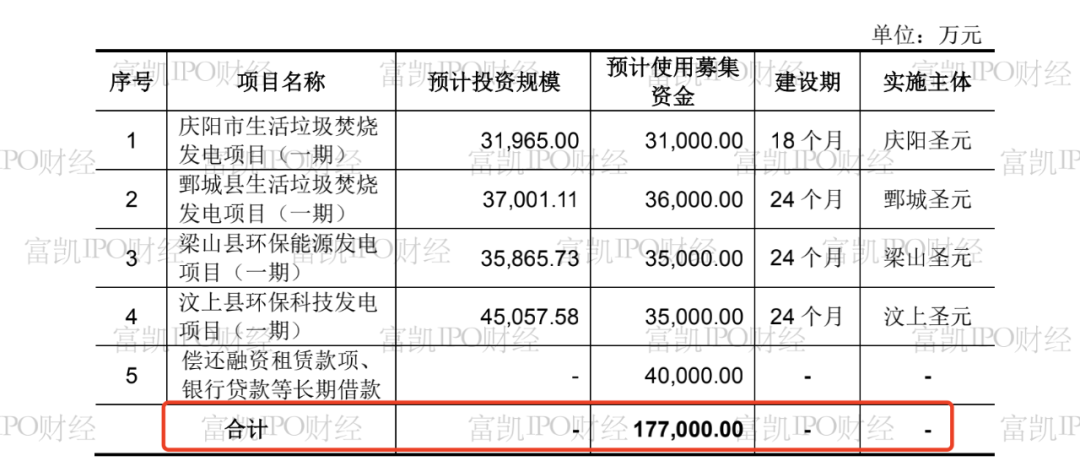

圣元环保股份有限公司主要是从事垃圾焚烧发电、污水处理等综合治理。次拟公开发行股票不超过6,800万股,且占本次发行后总股本不低于25%。预计募集资金17.7亿元,主要用于建设公司旗下的4个能源发电项目和偿还融资租赁款项、银行贷款等长期借款。

分别为庆阳市生活垃圾焚烧发电项目(一期)、鄄城县生活垃圾焚烧发电项目(一期)、梁山县环保能源发电项目(一期)和汶上县环保科技发电项目(一期),拟投入募集资金分别为3.1亿元、3.6亿元、3.5亿元和3.5亿元。偿还融资租赁款项、银行贷款等长期借款预计使用4亿元。本次发行的保荐机构为国泰君安,审计机构为大华会计师事务所(特殊普通合伙)。

制图:富凯IPO财经 来源:圣元环保招股书

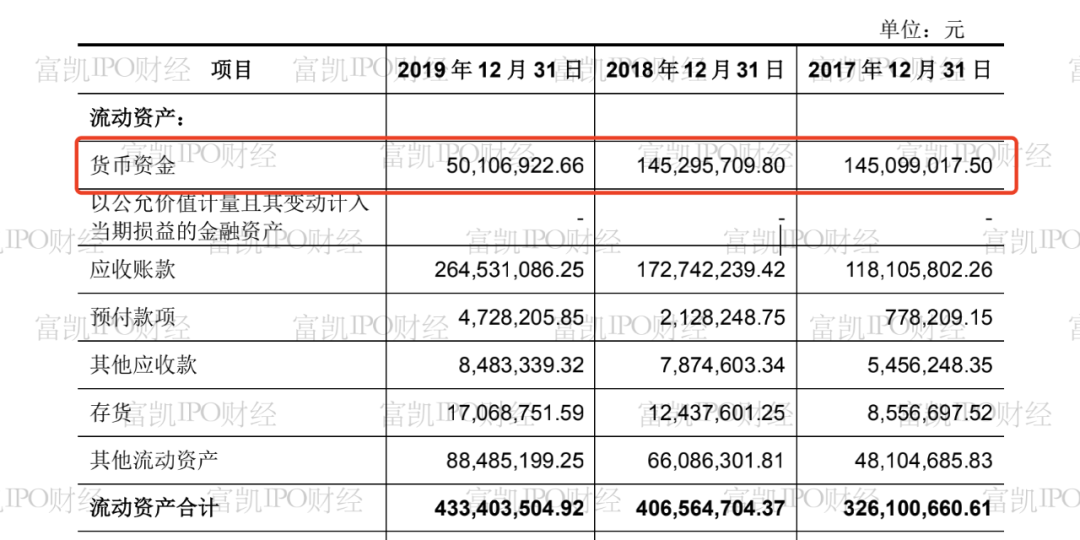

富凯君(富凯IPO财经:ipofinance)根据财务数据披露,截止到2019上半年末圣元环保的账面货币资金只剩9185.71万元,同比2018年末的14529.57万元大幅减少;同时,公司还拥有长期借款18.59亿元,公司的债务压力沉重。

制图:富凯IPO财经 来源:圣元环保招股书

富凯君(富凯IPO财经:ipofinance)分析资产负债表数据显示,2018年年初和年末公司的账面货币资金金额分别为14509.9万元和14529.57万元,均值在1.45亿元左右。

制图:富凯IPO财经 来源:圣元环保招股书

但与此同时,公司2018年银行存款利息收入金额仅为38.8万元,即便以0.35%的银行活期存款利率计算,折算的平均银行存货款金额也就是在1.1亿元,显著低于当年度平均账面货币资金。货币资金是否真实?

富凯君(富凯IPO财经:ipofinance)根据招股书披露圣元环保各个子公司项目,不同项目的投资回报率差异巨大。以漳州项目和郓城项目做对比来看,郓城项目的日处理能力、发电装机容量,都是漳州项目的两倍左右;但是根据招股书显示,2019上半年郓城项目实现的净利润甚至还不及漳州项目。

富凯君(富凯IPO财经:ipofinance)从两个项目具体运行数据来看,漳州项目在2019上半年售电收入3345.66万元、垃圾处理费收入1345.21万元,同期郓城项目的两项收入分别为4475.1万元和1566.18万元,仅相当于漳州项目的1.3倍左右。

在日处理能力、发电机容量都是漳州项目2倍以上的背景下,郓城项目的分项目收入仅为漳州项目的1.3倍,净利润尚不及漳州项目,在正常逻辑下就应当对应着郓城项目的实际利用率不足漳州项目。但事实上,富凯君(富凯IPO财经:ipofinance)发现,漳州项目的垃圾处理产能利用率为101.69%,而郓城项目则高达127.69%。

制图:富凯IPO财经 来源:圣元环保招股书

富凯君(富凯IPO财经:ipofinance)另据招股书显示,江苏圣元对外签订垃圾处理费价格为400元/吨。但招股书数据显示,在垃圾处理能力已达到105.02%的背景下,江苏圣元在2019年上半年实现的垃圾处理费收入为1333.2万元。

制图:富凯IPO财经 来源:圣元环保招股书

同时招股书还披露江苏圣元在2016年到2019上半年的垃圾进厂量分别为19.03万吨、25.2万吨、33.71万吨和19.61万吨,这就对应着江苏圣元在2019上半年的垃圾处理收费标准仅为68元/吨,这与招股书披露的江苏圣元垃圾处理费收费标准相差巨大。项目利润率异常圣元环保该作何解释?

富凯君(富凯IPO财经:ipofinance)根据招股书显示,泉州项目的运营主体圣元环保的主要子公司南安圣元,2019上半年实现售电收入4179.97万元,这与招股书披露的同期向第4大客户“国网福建省电力有限公司泉州供电公司”销售金额一致;同期,泉州项目的垃圾处理费收入金额为1837.27万元。

与此同时,圣元环保的污水处理业务中,有宝洲、北峰两个项目的运营主体均为泉州圣泽,招股书第112页披露,这两个项目在2019上半年实现营业收入金额分别为4538.32万元和1218.64万元。这也就意味着,上述3个项目形成的垃圾处理费和污水处理费收入,合计应当高达7594.23万元。

而同期,圣元环保与“泉州市城市管理局”结算收入金额仅为5777.69万元,与前文所述相差近两千万圣元环保又该作何解释?

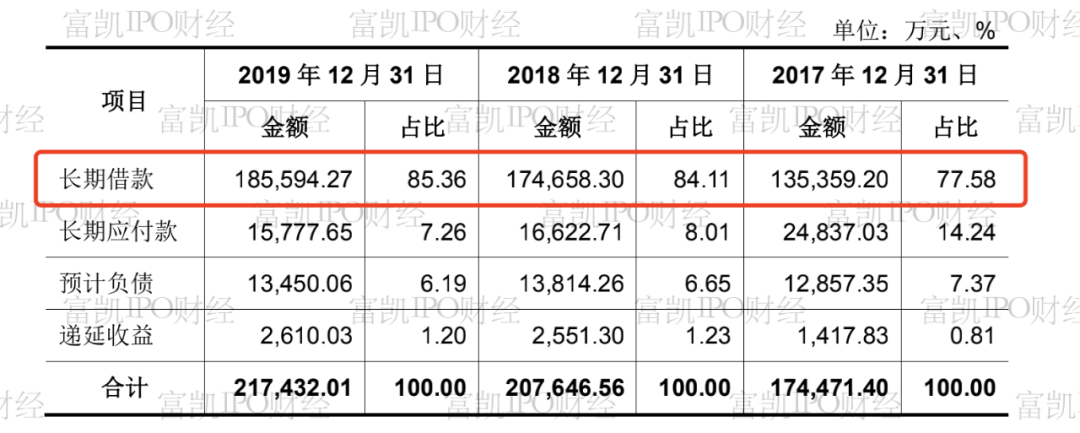

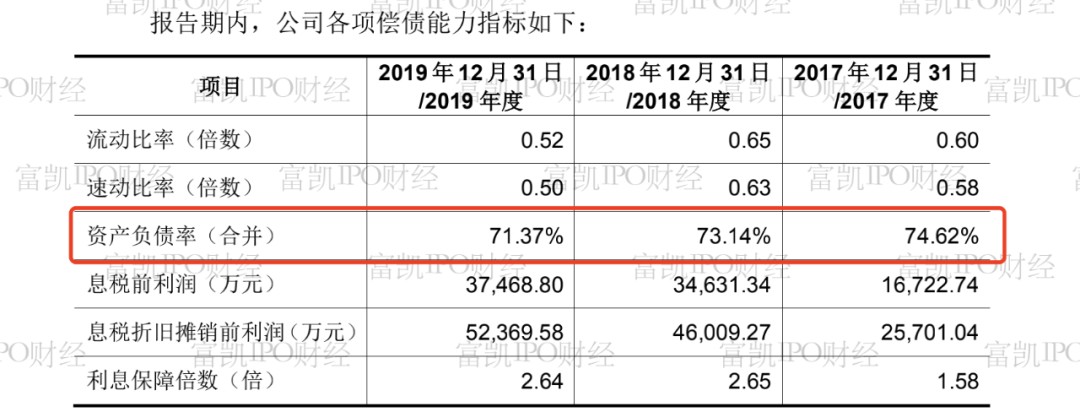

富凯君(富凯IPO财经:ipofinance)通过数据分析发现圣元环保资产负债率过半,财务费用吞噬全年净利润或近半。2017 年末、2018 年末和 2019 年末,公司流动比率分别为 0.60、 0.65 和 0.52,合并资产负债率分别为 74.62%、73.14%和71.37%,流动比率较 低,资产负债率较高。带息债务主要由银行借款和融资租赁款构成。

制图:富凯IPO财经 来源:圣元环保招股书

富凯君(富凯IPO财经:ipofinance)查看招股书显示各期末,公司的有息负债分别为17.89亿元、21.36亿元和23.29亿,占同期末公司 总资产的比例分别为 58.36%、57.86%和 55.37%。公司长期借款分别为9.56亿元、11.70亿元和12.56亿元。

制图:富凯IPO财经 来源:圣元环保招股书

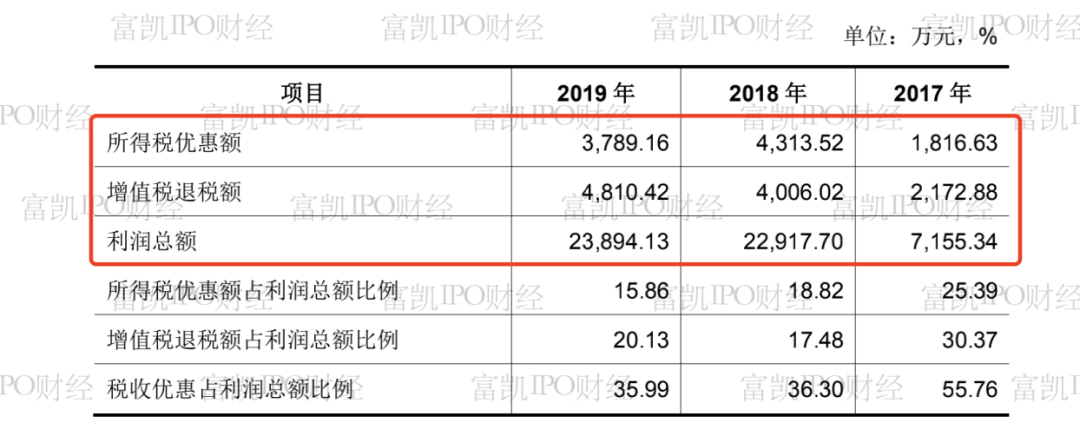

据招股书显示,报告期内,圣元环保享受所得税优惠与增值税退税两种税收优惠。

而报告期内,公司收到的所得税优惠额分别为3,789万元、4,313万元、1,816万元。

增值税退税额分别为4,810万元、4,006万元、和2,172万元;两项税收优惠合计占利润总额的比例分别为35。99%、36。3%、55。76%。

制图:富凯IPO财经 来源:圣元环保招股书

同期,政府补助金额分别为295.16万元、191.76万元、95.25万。 报告期内,公司享受到的税收优惠与政府补助之和占当期利润总额的比重最高时接近了55%,依赖税收优惠和政府补助。

制图:富凯IPO财经 来源:圣元环保招股书

免责声明:[富凯ipo财经]原创文章,转载必究。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担,如内容侵权请联系。ipofinance#foxmail.com(#换@)。