更新时间:2025-08-11 07:47点击:来源:富凯IPO财经作者:宋旭光

从院所到央企控股上市企业北矿科技彰显国有资本战略定力

北矿科技的实际控制人关系可追溯至其前身机构北京矿冶研究总院的历史沿革。北矿科技的控股股东矿冶科技集团有限公司的历史可追溯至1956年成立的重工业部选矿研究设计院,该机构在1960年与冶金工业部地质研究所合并后更名为北京矿山研究院 。1999年作为国家12个重点院所之一,该机构转制为中央直属大型科技企业,原名北京矿冶研究总院 。2003年,北京矿冶研究总院正式划归国务院国有资产监督管理委员会管理,成为国资委直属央企 ,这一控制关系延续至今。

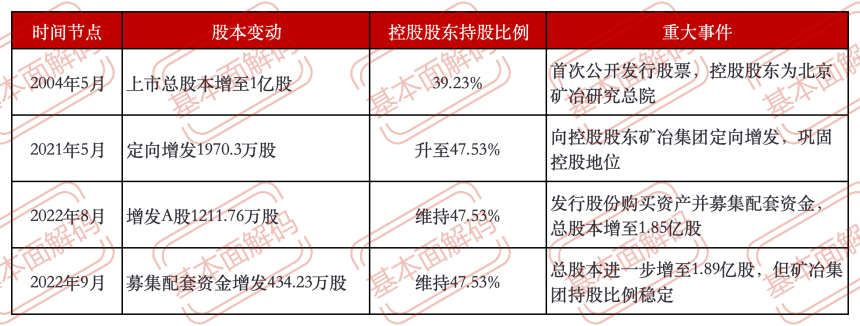

北矿科技于2000年9月6日注册成立,原名北京矿冶研究总院技术发展公司,是北京矿冶研究总院的下属企业 。2004年5月12日,公司在上海证券交易所上市,股票代码600980,总股本增至1亿股。上市时控股股东为北京矿冶研究总院(现矿冶科技集团),初始持股比例约39.23%。2017年12月29日,北京矿冶研究总院完成公司制改革并更名为”北京矿冶科技集团有限公司”;2020年4月21日,再次更名为”矿冶科技集团有限公司”,但实际控制权始终未变。

在股权结构演变方面,北矿科技经历了多次增发和股权调整:

矿冶科技集团作为国务院国资委全资控股的中央企业 ,其股权结构一直保持高度稳定。2025年3月31日,矿冶科技集团有限公司持有北矿科技89,965,774股股份,占总股本比例为47.53%,持有有限售条件的股份数量为9,378,858股股东性质为国有法人 。这种高度稳定且集中的股权结构,为北矿科技提供了持续的政策支持和资源整合优势,是公司长期稳健发展的基础保障。

锚定主业强根基深化改革显担当,以股权优化激活发展新动能

北矿科技于2004年5月12日在上交所(股票代码:600980.SH),发行价为9.63元/股 ,总股本增至1亿股 。作为矿冶科技集团的核心上市平台,北矿科技在上市后通过多次资本运作优化股权结构并扩大业务规模。2021年5月,公司向控股股东矿冶集团定向增发1970.3万股,增发价格为9.63元/股,总股本增至1.74亿股 ,矿冶集团持股比例升至47.53% 。此次增发的主要目的是为了支持公司矿冶装备和磁性材料业务的发展,同时进一步巩固控股股东地位。

2022年,公司实施增发:一方面通过发行股份购买资产的方式增发1211.76万股(总股本增至1.85亿股),另一方面又通过募集配套资金增发434.23万股(总股本增至1.89亿股) 。此次交易的主要目的是为了整合集团内部资源,提升公司的综合竞争力。交易对方包括矿冶科技集团有限公司、株洲市众和企业管理合伙企业(有限合伙)、谢安东、许志波等,交易对方资产认购取得的新增股份自发行结束之日起36个月内不得转让 ,显示出控股股东对长期发展的信心。

在分红政策方面,北矿科技近年来的分红情况如下:

从分红比例来看,北矿科技2024年分红比例为17.88%,较2023年的10.31%有所提升,但仍低于2020年的10.16%。公司现金分红比例的波动主要与业务扩张和研发投入需求有关 ,如2022年公司明确表示”在新基地建设、在手订单交付、新产品研发与产品结构优化、产业链延伸等方面对资金需求量较大” ,因此将分红比例控制在11.34%。这种动态调整的分红政策体现了公司对股东回报的重视,同时兼顾了业务发展的资金需求。

北矿科技的资本运作以支持业务发展和巩固控股股东地位为主线,形成了“研发-生产-销售-服务”一体化的经营模式 。公司通过定向增发、资产重组等方式不断优化股权结构,提升资产质量,为长期发展奠定了坚实基础。同时,稳定的国资背景为公司提供了政策支持和资源整合优势,有利于在矿冶装备和磁性材料领域保持领先地位。

深耕主业提质增效海外拓展与科技创新双轮驱动服务国家发展大局

北矿科技近年来的财务表现呈现出稳健增长的态势。2022年至2024年,公司营业收入分别为8.70亿元、9.29亿元和11.88亿元,同比分别增长1.64%、6.79%和27.84% ;归母净利润分别为8347.48万元、9174.99万元和1.06亿元,归母净利润同比增长分别为-11.63%、9.87%和15.33% 。2024年公司的营收和净利润增速均显著提升,分别达到27.84%和15.33% ,显示出业务扩张和结构优化的积极效果。

2025年第一季度,公司实现营业收入2.35亿元,同比增长16.37%;归母净利润0.21亿元,同比增长5.67%;从盈利能力指标看,公司近年来的毛利率、净利率和净资产收益率表现如下:

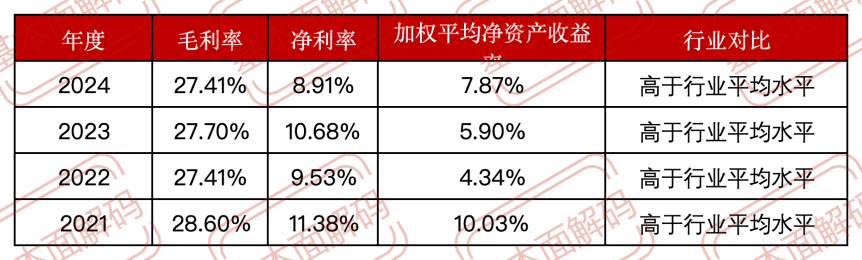

公司毛利率和净利率均高于行业平均水平 ,显示出较强的盈利能力。2024年毛利率为27.41% ,较2023年的27.70%略有下降 ,但依然保持在较高水平。加权平均净资产收益率从2022年的4.34%提升至2024年的7.87% ,表明公司资本使用效率不断提高。

以科技创新引领行业升级赋能国家战略物资保障与产业发展

北矿科技的业务结构正经历持续优化,主要体现在两大业务板块的协同发展和各自领域的专业化提升。公司主营业务分为矿冶装备和磁性材料两大领域,采用”研发、生产、销售、服务”一体化经营模式 。矿冶装备业务占营收的76.2%,磁性材料业务占23.8% ,形成了以矿冶装备为主、磁性材料为辅的业务格局。

在矿冶装备业务方面,公司是国内浮选机领域的龙头企业,国内市占率超70%,全球前三 。产品包括浮选设备、磁选设备、磨矿设备、固废资源化处理装备等 ,应用于选矿、冶金、环保等领域。公司拥有800m³超大型智能浮选机技术,填补国内空白,技术水平国际领先 。2024年,公司矿冶装备业务订单同比增长35% ,显示出强劲的增长势头。

在磁性材料业务方面,公司以烧结永磁铁氧体为主,国内市占率前三 ,客户包括TDK、金南磁材等 。同时,公司在稀土永磁材料领域也有布局,已建成稀土永磁中试线,小批量供货高性能钕铁硼磁钢 。尽管目前稀土永磁材料业务营收占比不足1% ,但公司正积极布局新能源汽车、机器人等新兴领域 ,未来有望成为新的增长点。

市场拓展方面,北矿科技采取了“双循环”战略,即国内国际市场并重。在国内市场,华东、华南地区占营收60% ,服务大型矿山及新能源企业(如磷矿、萤石矿回收) 。在海外市场,公司积极拓展”一带一路”沿线国家,2024年海外收入占比15% ,增速高达74.64% ,重点布局东南亚、非洲、南美及欧洲市场 。

公司正在加速产能扩张,主要包括两个方向:一是沧州智能矿冶装备基地的投产,支撑产能提升30% ;二是印尼基地二期规划9万吨产能 ,布局东南亚市场。这些产能扩张计划将为公司未来3-5年的增长提供有力支撑。

值得注意的是,公司正在推动业务向高端化、智能化转型。在矿冶装备领域,开发智能巡检机器人等智能化产品,推动矿冶装备智能化转型 ;在磁性材料领域,目标将高附加值产品占比提升至70% ,单吨毛利有望提升30% 。这种高端化、智能化转型将有助于提升公司的盈利能力和技术壁垒。

深化改革激活力关键领域当标杆,借科改东风引领行业创新前行

北矿科技的技术升级战略主要围绕两大核心业务展开,形成了”技术驱动、产品升级、市场拓展”的良性循环。在矿冶装备领域,公司专注于智能化、绿色化技术升级,开发了全球最大800m³超大型智能浮选机,并投入工业试验 。该技术填补了国内空白,技术水平国际领先 ,为公司在全球矿冶装备市场赢得了竞争优势。此外,公司还开发了浮选机叶轮磨损检测等智能化升级技术 ,进一步提升了产品附加值。

在磁性材料领域,公司正加速向高性能钕铁硼和稀土永磁材料转型。公司已建成稀土永磁中试线,小批量供货高性能钕铁硼磁钢 ,并获得了”一种各向异性粘结稀土永磁粉末磁特性测试样品的制备装置和制备方法”等专利 。这些技术积累为公司切入新能源汽车、机器人等新兴领域奠定了基础 ,尤其是在特斯拉Optimus人形机器人供应链的布局,显示出公司在高端磁性材料领域的技术实力和市场敏锐度。

公司战略布局的核心是”双轮驱动、全球布局、央企改革”:

首先,“双轮驱动”指的是矿冶装备和磁性材料两大业务的协同发展。矿冶装备业务作为公司营收主力(76.2%) ,保持稳定增长;磁性材料业务作为新兴增长点(目标高附加值产品占比70%) ,未来有望实现突破性发展。这种双轮驱动战略有助于公司平衡短期业绩和长期发展,降低单一业务波动带来的风险。

其次,“全球布局”体现在公司积极拓展海外市场,尤其是”一带一路”沿线国家。2024年,公司海外收入占比15% ,增速高达74.64% ,显示出国际市场的巨大潜力。公司正在建设印尼基地二期(规划9万吨产能) ,以及推动沧州智能矿冶装备基地投产 ,这些海外和国内的产能扩张将为公司未来增长提供有力支撑。

最后,“央企改革”是公司战略布局的重要背景。作为国务院国资委直接控股的央企上市平台,北矿科技入选了国资委”科改示范行动” ,潜在资产注入预期强烈(如稀土分离技术、海外矿山资源) 。这种改革红利为公司提供了政策支持和资源整合优势,有利于在矿冶装备和磁性材料领域保持领先地位。

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。