更新时间:2025-04-27 09:19点击:来源:作者:

北京昊创瑞通电气设备股份有限公司(以下简称“昊创瑞通”)是一家智能配电设备及配电网数字化解决方案的高新技术企业,主要从事智能配电设备的研发、生产和销售,主要产品包括智能环网柜、智能柱上开关和箱式变电站等。

昊创瑞通第三轮回复函显示多项异常数据——包括制造费用波动、直接人工成本异常、产品成本结构偏离行业均值——或暴露出潜在的会计核算缺陷和财务报表失真风险。

制造费用核算的或存系统性风险:业务增长与成本背离的深层矛盾

数据异常:制造费用与业务规模的逻辑矛盾

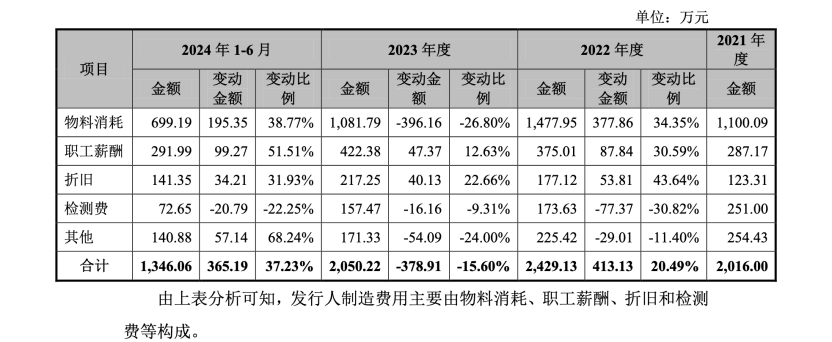

根据回复函第17页,2023年昊创瑞通制造费用同比下降15.60%,从2,429.13万元降至2,050.22万元,主要原因是“物料消耗减少396.16万元(-26.80%)”。然而,同期公司收入同比增长20.28%(55,832.22万元→67,152.45万元),产量同比增加43.08%(13,072件→18,704件)。

这一反常现象引发以下深层分析:

物料消耗与产量的逆向变动:物料消耗作为变动成本,通常与产量呈正相关关系。2023年产量增长43.08%,但物料消耗下降26.80%,明显违背成本匹配原则。例如,智能环网柜2023年产量增长5.27%(7,948面),但物料消耗减少347.57万元(-42.38%)。若假设物料消耗与产量成正比,降幅应不超过5.27%,而42.38%的降幅远超合理范围,缺乏合理解释。

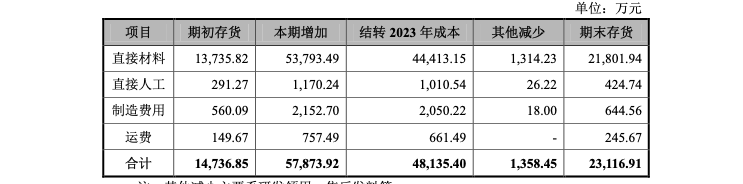

存货数据无法支撑异常:若物料消耗减少源于原材料囤积,存货中原材料或在产品应显著增加。然而,2023年末存货仅增长7.57%(21,801.94万元→23,116.91万元),远不足以解释396.16万元的物料消耗减少。进一步分析存货构成,原材料占比未见异常波动,表明存货增长与物料消耗减少无直接关联。

根据《企业会计准则第1号——存货》第十三条,企业应采用先进先出法、加权平均法或个别计价法确定发出存货的实际成本,并确保成本与收入匹配。昊创瑞通未披露存货计价方法变更或物料消耗减少的具体核算依据,物料消耗与产量的背离可能违反《企业会计准则第14号——收入》关于“成本与收入配比”的要求。此外,《企业会计准则——应用指南》明确规定,制造费用应按合理方法分配至产品成本,昊创瑞通未解释物料消耗减少的分配逻辑,存在核算程序不规范的风险。

为验证物料消耗异常的合理性,假设2023年物料消耗与产量成正比(即增长43.08%),则物料消耗应为1,477.86万元×1.4308=2,113.62万元,而非实际披露的1,081.70万元(1,477.86万元-396.16万元)。两者差额1,031.92万元,远超存货增长金额(1,314.97万元)的合理范围,表明物料消耗减少无法通过存货或其他科目调整解释,核算错误的可能性较高。

直接人工成本的合理性或存风险:效率提升与数据矛盾的深层剖析

直接人工成本与产量、薪酬的脱节

根据回复函第24页,2023年直接人工成本同比下降9.90%(1,121.56万元→1,010.54万元),但同期产量增长43.08%,生产人员薪酬增长20.28%(973.00万元→1,170.24万元)。

这一异常波动引发以下分析:

人工效率异常提升:2023年生产人员数量仅增长1.82%(165人→168人),但人均产值从338.38万元/人(55,832.22万元/165人)增至400.54万元/人(67,152.45万元/168人),增幅18.36%。根据行业数据,电气设备行业人均产值年均增长率通常在5%-10%,18.36%的增幅远超行业技术进步或管理优化的合理范围。

箱式变电站数据矛盾:2023年箱式变电站销量增长37.37%(479台→658台),但直接人工成本下降4.40%(285.39万元→272.84万元)。单位人工成本从0.60万元/台降至0.41万元/台,降幅31.67%。根据行业技术升级趋势(参考宏力达年报),单位人工成本降幅通常不超过10%,31.67%的降幅缺乏技术或流程改进的支撑。

薪酬与人工成本背离:生产人员薪酬增长20.28%,但直接人工成本下降9.90%,表明人工成本未充分计入生产成本,可能存在成本跨期确认或科目错配问题。

根据《企业会计准则第9号——职工薪酬》第四条,企业应在职工提供服务的会计期间将实际发生的职工薪酬确认为成本或费用。昊创瑞通未披露裁员、降薪或外包等导致人工成本下降的客观原因,直接人工成本与薪酬、产量的背离可能违反薪酬确认的及时性要求。此外,《企业会计准则第1号——存货》第十条规定,存货成本应包括直接人工等相关费用,人工成本异常下降可能导致产品成本低估,进而虚增利润。

为验证人工成本的合理性,假设直接人工成本与产量成正比(增长43.08%),则2023年人工成本应为1,121.56万元×1.4308=1,604.79万元,而非实际披露的1,010.54万元。两者差额594.25万元,远超薪酬增幅(197.24万元)的合理范围,表明人工成本下降无法通过效率提升或人员调整解释,或存在核算错误或人为调节的可能性。

物料消耗与直接人工异常波动暴露财务风险

——长江证券苏海清、梁国超与天健所祝芹敏、刘静亚、顾立盟是否勤勉尽责受

昊创瑞通IPO申请中暴露的制造费用骤降42%与产量激增43%的显著背离,以及直接人工成本与薪酬、产量脱节的异常现象,暴露出其成本核算可能存在系统性风险和财务报表失真的隐患。可能违反《企业会计准则第1号——存货》第十三条关于成本与收入匹配的要求、《企业会计准则第14号——收入》关于成本配比的规定,还可能触及《企业会计准则第9号——职工薪酬》第四条关于职工薪酬及时确认的规范。保荐机构长江证券承销保荐有限公司(保荐代表人苏海清、梁国超)及天健会计师事务所(特殊普通合伙)(签字会计师祝芹敏、刘静亚、顾立盟)在审核过程中,或未能充分揭示和解释上述异常数据的合理性,令人质疑其是否勤勉尽责。

根据国务院2024年发布的《新国九条》,证监会明确要求中介机构提升专业能力,强化尽职调查,切实履行“看门人”职责,确保发行人信息披露真实、准确、完整。昊创瑞通案例中,中介机构在成本核算异常、数据背离等重大问题上的审核疏漏,或未能满足《新国九条》关于“提高保荐机构和会计师事务所执业质量”及“压实中介机构责任”的要求。证监会可能进一步调查相关中介机构是否存在违规行为,并依据《证券法》第85条、第181条等法律法规,追究其未勤勉尽责的责任。

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。