更新时间:2025-05-08 11:54点击:来源:作者:

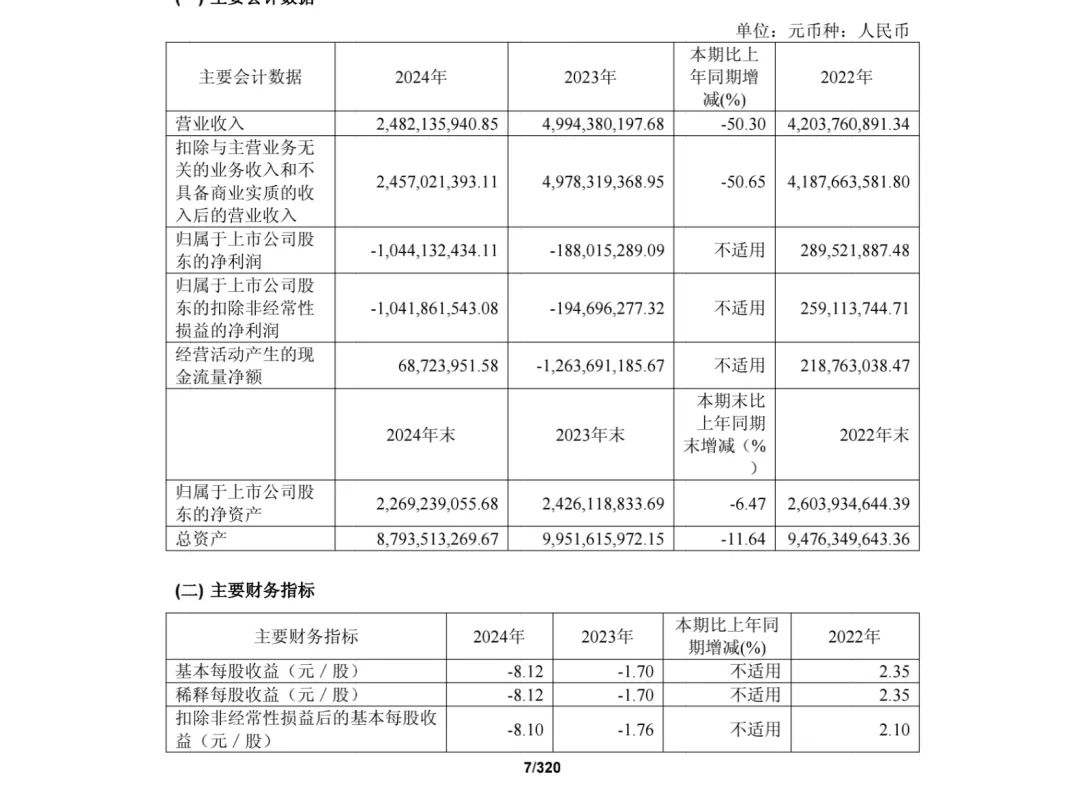

利元亨4 月 29 日发布 2024 年年度报告,营业收入同比降50%,归母净利润亏损扩大至-1,044,132,434.11元,资产负债率攀升至74.2%,或超行业安全阈值。这些数据不仅反映了企业盈利能力的下降,或存在了流动性风险、存货积压、应收账款回收或困难。

营业收入与盈利能力下降

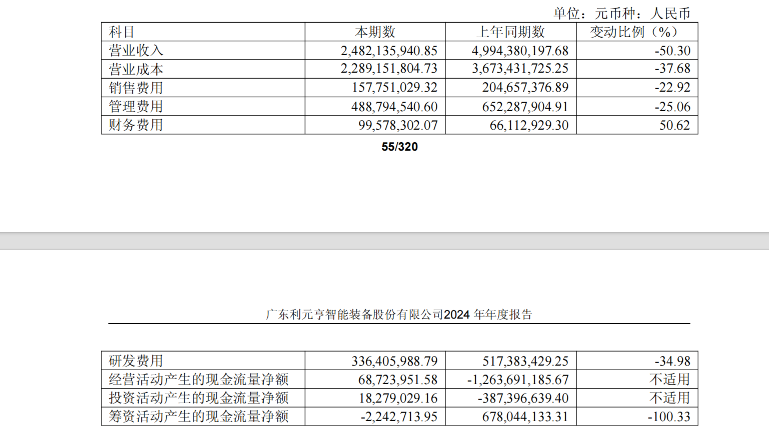

2024年,利元亨营业收入2,482,135,940.85元,同比2023年的4,994,380,197.68元下降49.3%。这一下滑或源于多重因素:首先,年报附注五、41披露,原材料采购成本同比增长35%,叠加市场竞争加剧导致产品议价能力或下降,直接推高营业成本至2,289,151,804.73元,占营业收入的92.2%,较2023年的73.7%显著下降,毛利率几近。。。

更令人质疑的是盈利能力的全面下滑。2024年归属于母公司股东的净亏损达-1,044,132,434.11元,较2023年的-188,015,289.09元扩大455%。根据《企业会计准则第8号——资产减值》,亏损扩大可能与资产减值损失、成本控制失败及市场需求萎缩密切相关。结合行业数据,制造业同行的平均毛利率约为20%-25%,而公司毛利率较低,凸显其在成本管理和市场竞争力上的双重困难。

资产负债率高企:流动性危机的幽灵

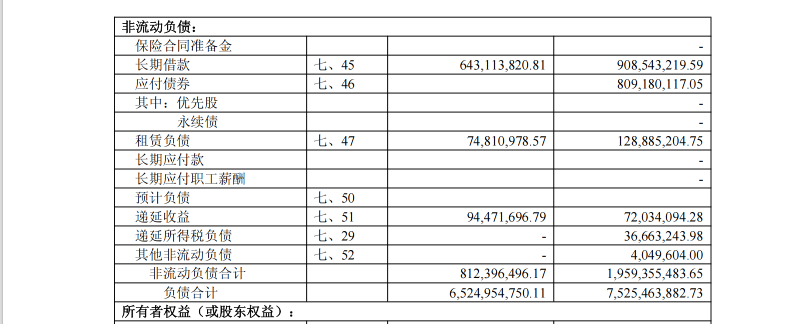

高企的资产负债率是公司财务健康的另一大隐忧。截至2024年12月31日,利元亨总资产8,793,513,269.67元,总负债6,524,954,750.11元,资产负债率高达74.2%,远超制造业通常60%的安全阈值。参考《企业会计准则第37号——金融工具列报》,高负债率意味着企业财务杠杆过度,偿债压力增加。

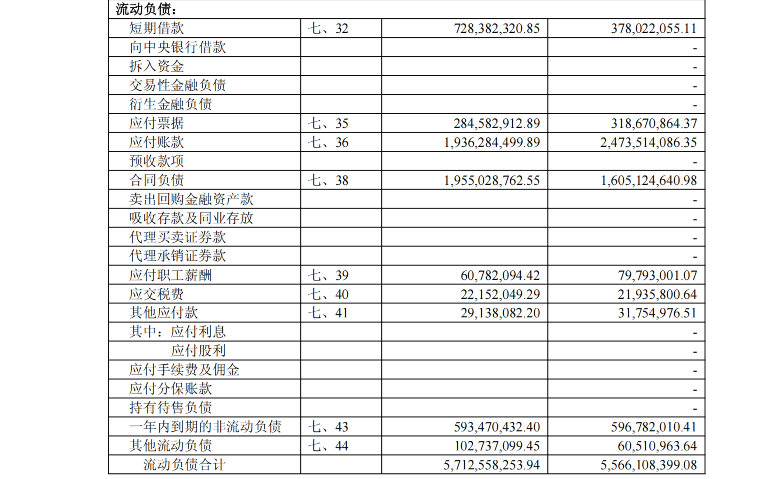

流动性方面,利元亨短期偿债能力存疑。流动负债高达5,712,558,253.94元,而货币资金仅838,925,524.02元,现金覆盖率不足15%。流动比率仅为1.0(5,696,900,403.49元/5,712,558,253.94元),速动比率更低于行业标准(通常≥1.2)。此外,EBIT为-1,101,045,595.74元,利息费用99,167,704.82元,表明利元亨基本偿债能力弱。结合《公司法》第187条关于资不抵债的清算条款,公司当前财务状况或近监管红线。

存货与应收账款:运营效率的隐性风险

存货和应收账款管理或加剧了公司危机。2024年存货周转率为0.8次/年2,289,151,804.73÷ [(2,574,363,094.46 + 3,048,805,103.33)/2]),远低于制造业正常水平(≥1.5次/年)。根据《企业会计准则第1号——存货》,低周转率可能导致存货跌价准备计提不足,隐藏资产减值风险。

应收账款方面,账面余额1,236,946,529.23元,周转天数高达182天(1,236,946,529.23÷ [2,482,135,940.85元/365])。年报附注五、9进一步披露,大客户账龄超一年且占总额30%以上,坏账风险或上升。参考《企业会计准则第22号——金融工具确认和计量》,应收账款回收困难可能触发重大减值损失,进而侵蚀公司净资产。

利元亨2024年财务报告体现了公司盈利能力下降、流动性下降、运营效率低情况。营业收入下降50%、亏损扩大455%、资产负债率74.2%等关键指标,或均指向企业经营与财务管理的系统性问题。

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。