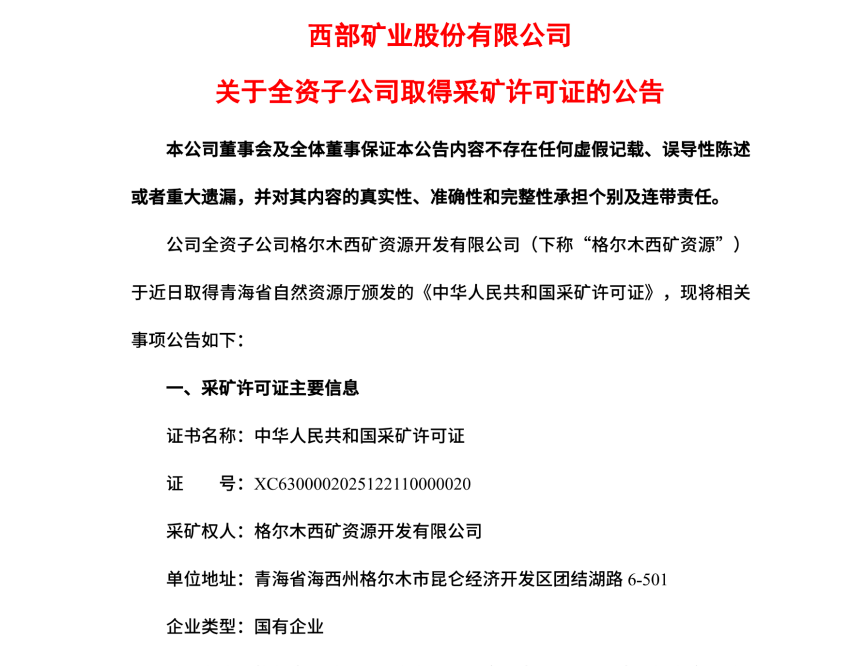

2025年12月19日,西部矿业全资子公司格尔木西矿资源开发有限公司取得青海省自然资源厅颁发的《中华人民共和国采矿许可证》,标志着公司在铁多金属资源领域取得重要突破。这一事件恰与公司2025年10月以86.09亿元竞得安徽省宣州区茶亭铜多金属矿探矿权形成呼应,共同构成西部矿业在资源储备方面的重大突破。从战略层面看,这两项资本事件揭示了西部矿业在资源扩张与股东回报之间寻求平衡的资本运作逻辑。

聚焦主责主业,西部矿业再获采矿实锤,透视地方国企如何在资本博弈与制度监管的双重语境中坚守价值创造初心

2025年12月19日,西部矿业发布公告称,其全资子公司格尔木西矿资源开发有限公司获得《中华人民共和国采矿许可证》,新增铁多金属矿资源量2007万吨,平均品位mFe31.59%,同时伴生铜金属量7.61万吨、锌金属量6.04万吨、金金属量2.86吨。这一事件与公司2025年10月以86.09亿元竞得安徽省宣州区茶亭铜多金属矿探矿权形成战略呼应,共同构成了西部矿业在资源储备方面的重大突破。

值得注意的是,西部矿业2025年三季度业绩显示,公司实现营业收入168.23亿元,同比增长43.20%;但归母净利润10.76亿元,同比下降3.20%,毛利率同比下降6.31个百分点至19.04%。西部矿业作为青藏高原上唯一的大型有色金属采、选、冶联合企业,自2000年改制成立以来,已从单一铅锌矿发展成为拥有铜、铅、锌、钼、铁等多金属资源的综合性矿业集团。公司实际控制人为青海省人民政府国有资产监督管理委员会,属于地方国有企业。从创立到上市,再到如今的资源扩张,西部矿业的成长轨迹始终与资本市场的游戏规则紧密相连,其商业模式的演变也反映了在资源型企业的资本逻辑与制度约束下的博弈与平衡。

坚守矿业报国初心,西部矿业以改制增发激发企业活力,通过“立足青海挺进西藏”战略,打造国有控股企业市场化改革典范

西部矿业的起源可追溯至1986年12月建成投产的锡铁山矿务局,该矿务局隶属中国有色金属工业总公司,是中国年采选规模最大的独立铅锌矿山之一。1999年5月,根据探矿情况,锡铁山矿开采年限有限,开始全面推行”人事、劳动、工资”制度改革,企业以此为开端逐步向现代股份制企业转变。

2000年5月18日,锡铁山矿务局正式改制为”西部矿业有限责任公司”,注册资本为1.58亿元,直属中国铜铅锌集团公司。同年12月28日,由西部矿业有限责任公司为主发起人,联合北京鑫达金银开发、株洲有色冶炼集团公司等四单位设立青海西部矿业股份有限公司。2001年4月9日,公司更名为西部矿业股份有限公司。

初期的西部矿业以铅锌采选冶为核心业务,依托锡铁山铅锌矿这一核心资产,产品远销日本、韩国、新加坡、香港等国家和地区。公司生产的铅精矿一级品率达98%,具有较高的市场竞争力。这一阶段的商业模式可概括为”矿业为主,多种经营,综合发展”,但业务结构相对单一,主要依赖铅锌矿产品。

在融资方面,公司于2004年成功定向增发19000万新股,募集资金5.7亿元,注册资本由原来的13050万元增加至32050万元,公司性质变更为外商投资的股份有限公司。这一私募融资为西部矿业增强了资本实力,优化了股权结构,为其后续发展奠定了基础。

在战略定位方面,西部矿业早期提出了”立足青海、巩固四川、发展内蒙、挺进西藏”的资源开发战略,开始逐步向多元化资源布局拓展。这一战略定位体现了公司在资源型企业的资本逻辑下,通过地域扩张来增加资源储备的意图。

深化国企改革,西部矿业借力资本市场优化资源配置,筑牢高质量发展根基

西部矿业在资本运作过程中经历了多次关键事件,这些事件与其战略定位的调整密切相关。2005年,公司参与ST珠峰的重大资产重组,将1万吨和3万吨两条锌冶炼生产系统经营性资产和负债,以及西部铟业51%股权出售给ST珠峰,换取现金及股权对价。这一交易在当时属于重大资产收购行为,占ST珠峰2005年度合并报表资产总额的69.1%。

此次资产重组与西部矿业的股改方案相结合,非流通股股东向流通股股东每10股支付2股股份作为对价。资产重组完成后,西部矿业将锌冶炼业务剥离,聚焦于铅锌采选和铜矿开发,这反映了公司早期战略定位的调整,开始向高附加值业务倾斜。

2007年7月12日,西部矿业股份有限公司在上海证券交易所成功上市,募集资金60多亿元。上市后,公司制定了”立足青海、巩固四川、发展内蒙、挺进西藏”的发展思路,并开始实施”三大变革”,即产业结构变革、管理机制变革和科技创新变革,以扭转产业结构差、盈利能力弱的被动局面。

2016年,公司再次进行重大资产重组,向控股股东西部矿业集团有限公司发行股份收购大梁矿业100%股权,向西矿集团、青海地矿、盐湖所发行股份和支付现金收购青海锂业100%股权。此次交易的最终作价由交易双方根据评估机构出具的评估报告并经有权国资部门备案确认的标的资产评估值为基础协商确定。

西部矿业在资本运作中,始终遵循国企改革和国资监管的制度框架,其每一次重大资产重组都与青海国资委的监管要求紧密相连。公司通过这些资本事件,不断优化资产结构,增强盈利能力,同时也在制度约束下寻求发展路径。

优化治理结构,西部矿业坚持资本科技双轮驱动

西部矿业的战略定位经历了从铅锌为主到”以铜当家”的转变。2003年,公司提出”立足青海、巩固四川、发展内蒙、挺进西藏”的资源开发战略,开始向铜资源倾斜。2007年上市后,公司进一步明确了”以铜当家”的战略定位,通过一系列资本运作,不断加强铜资源的获取和开发。

2007年8月,西部矿业收购玉龙铜业17%的股权,持股比例提升至58%,玉龙铜矿成为公司主力铜矿山。2008年10月,玉龙铜矿一期工程竣工投产,初期生产规模较小,主要处理氧化矿和次生硫化矿。2023年11月,玉龙铜矿一二选厂改扩建项目完成,矿石处理能力提升至2280万吨/年,铜金属量增加至15万吨。2025年6月23日,玉龙铜矿三期扩建工程获得西藏自治区发展和改革委员会核准批复,项目估算总投资为47.93亿元,建成后玉龙铜矿原矿处理规模将达到3000万吨/年,年产铜金属量将达到20万吨左右。

在组织结构方面,西部矿业经历了多次调整。2006年7月18日,公司二次募集资金12.8亿元,更名为西部矿业集团有限公司。2011年,公司成立青海省首家财务公司,开创了省属国有企业成立财务公司的先河,为培育壮大自身有色金属、煤化工和盐湖化工等产业搭建了金融平台。

2017年,公司开始推进数字化转型,先后在锡铁山分公司、玉龙铜矿等单位实施智慧矿山建设项目。2024年6月,玉龙铜矿无人驾驶项目获得西藏自治区经济和信息化厅核准,成为国内高海拔矿山无人驾驶示范项目。这些组织结构变迁反映了西部矿业在资本逻辑驱动下,不断优化生产管理、提升运营效率的意图。

西部矿业的战略演化也体现在其产品结构的变化上。2000年成立时,公司以铅锌采选冶为核心;2008年玉龙铜矿投产后,铜业务开始崛起;2023年,铜类产品(铜精矿、电解铜等)占公司营收比重达到66.6%,贡献56.2%的毛利,成为公司最主要的利润来源。

深入落实提质增效,西部矿业以高比例分红筑牢价值根基

西部矿业的高分红政策是其资本运作的重要特征。2024年,公司实现归属于上市公司股东的净利润为29.32亿元,同比增长5.10%;公司以总股本23.83亿股为基数,每股派发现金红利1元(含税),合计派发现金红利23.83亿元,分红比例达净利润的81%,股息率高达6.5%,高居有色金属行业第一位。

自上市以来,西部矿业累计分红超107亿元,占累计净利的60%以上。这一高分红政策体现了公司在制度约束下的资本回报策略,也反映了国资背景下的企业治理特点。

在2024年年度股东大会上,公司通过了”提质增效重回报”行动方案,承诺在确保公司生产经营平稳运行的前提下,夯实产业发展基础,推进实践精益管理,推动科研攻关和数字化建设,提高公司经营质量,积极回报股东,实现公司价值与股东利益的共享。

然而,2025年中期,公司未提出利润分配预案,主要考虑到公司需要资金用于资源拓展和项目建设。这一调整反映了公司在资本扩张与股东回报之间的平衡考量。

从财务数据来看,西部矿业2025年前三季度经营活动产生的现金流量净额为88.10亿元,同比增长8.58%;自由现金流约为45亿元,远高于归母净利润29.45亿元,表明公司现金流充足,可覆盖高分红需求。

西部矿业的高分红政策与同行业公司相比具有明显优势。例如,紫金矿业2025年中报分红率为25.09%,而西部矿业2024年的分红率高达81%。这种差异反映了西部矿业在制度约束下的资本回报策略,以及国资背景下的企业治理特点。

西部矿业的未来展望主要基于其资源扩张战略和高分红政策。从资源扩张角度看,茶亭铜多金属矿和格尔木西矿资源的获取,将为公司未来十年乃至更长时间的发展奠定坚实基础。从高分红角度看,公司在确保经营稳定的前提下,将继续保持较高的分红比例,回报股东。

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。