奕瑞电子科技集团股份有限公司(股票代码:688301,简称“奕瑞科技”),保荐机构中国国际金融股份有限公司(简称“中金公司”),持续督导人陈佳、刘欢。参考公告《奕瑞电子科技集团股份有限公司关于使用剩余超募资金永久补充流动资金的公告》、《奕瑞电子科技集团股份有限公司关于使用自有资金支付募投项目所需资金并以募集资金等额置换的公告》、《中国国际金融股份有限公司关于奕瑞电子科技集团股份有限公司部分募集资金投资项目新增实施主体和实施地点、调整内部结构的核查意见》、《中国国际金融股份有限公司关于奕瑞电子科技集团股份有限公司使用剩余超募资金永久补充流动资金的核查意见》、《中国国际金融股份有限公司关于奕瑞电子科技集团股份有限公司使用自有资金支付募投项目所需资金并以募集资金等额置换的核查意见》。

资金用途改变致两项目预算变更,严丝合缝的数字背后是否折射信披质量,保荐人中金公司陈佳、刘欢督导有效性几何

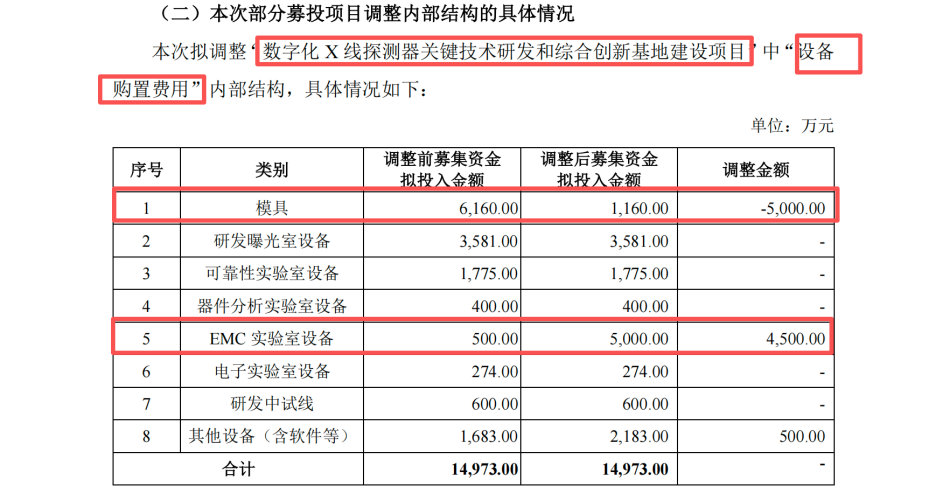

奕瑞科技对“数字化X线探测器关键技术研发和综合创新基地建设项目”进行的所谓“内部结构调整”,根据中国国际金融股份有限公司出具《核查意见》,奕瑞科技一方面将“模具”预算从6,160万元削减至1,160万元,降幅高达81%;另一方面将“EMC实验室设备”预算从500万元激增至5,000万元,增幅高达900%(即10倍)。这种较大的资金变化,是简单的“优化”还是存在合规性?

模具预算:前期发行与技术路线是否真实

模具作为数字化X线探测器生产的核心工艺装备,其投入规模直接对应着产品的开模数量、型号丰富度及量产预期。根据招股书及可转债募集说明书的逻辑,6,000余万元的模具预算是基于当时对未来几年新产品研发密度的严谨测算?

模具预算的变更是否对前期融资合法性的根本动摇?如果1,160万元的模具投入就足以支撑项目需求,那么当初编制6,160万元预算的依据是什么?

中金公司陈佳、刘欢在《核查意见》中未详细披露相关问题:

-

原6,160万元模具预算的具体构成(按产品型号、模具类型拆分),削减5,000万元的具体对应项目及削减原因。

-

同行业可比奕瑞科技(如康众医疗等)的研发投入结构,如何论证在“产品线扩充”的背景下,模具投入反而大幅下降的合理性。

-

奕瑞科技在前期发行保荐时,是否对模具预算的真实性进行了独立核查?

EMC实验室“天价”采购

与模具预算暴跌形成鲜明对比的,是EMC实验室设备预算的离奇暴增。奕瑞科技声称因将“三米法”电波暗室调整为“十米法”电波暗室,导致设备购置费从500万元增加至5,000万元。

根据电磁兼容(EMC)测试行业的公开市场行情及同类设备供应商报价:

-

标准造价区间:建设一座标准的10米法半电波暗室(10m SAC),包含屏蔽体、吸波材料(铁氧体+锥体)、转台、天线塔及核心测试仪器(接收机、功放等),其总包交钥匙工程价格通常在150万美元至300万美元之间(约合人民币1,000万元至2,200万元)。

-

高端溢价边界:即便是采用全球最顶级的供应商(如ETS-Lindgren或Frankonia)的全套进口设备,并配置最高规格的测试系统,其造价也很难突破3,000万元人民币。

-

异常的5,000万元:奕瑞科技披露的5,000万元仅为“设备购置费用”(且不含土建,土建另计)。这意味着其设备采购单价不仅远超国内平均水平,甚至比国际顶级配置还要高出近一倍。

中金公司陈佳、刘欢在《核查意见》中或未详细披露相关问题:

-

拟采购的5,000万元EMC实验室设备的详细配置清单(包括品牌、型号、技术指标、单价)。

-

是否对不少于三家非关联供应商针对同等规格10米法暗室的报价单,并结合近期A股上市奕瑞科技同类募投项目的建设成本,论证5,000万元预算的公允性。

-

本次调整维持了设备购置费总额14,973万元不变。模具减少5,000万,设备增加5,000万(4500万EMC+500万其他),数字严丝合缝。

奕瑞科技声称“产品线扩充”导致需要建设更高级的实验室(理由A),但“产品线扩充”理应导致模具需求增加,为何模具反而减少(结果B)?理由A与结果B在逻辑上是否互斥的。

中金公司陈佳刘欢督导奕瑞科技清仓式补流,在宽裕现金流下持续抽血超募账户,高额理财与补充流动资金并存局面或折射资金规划审慎性

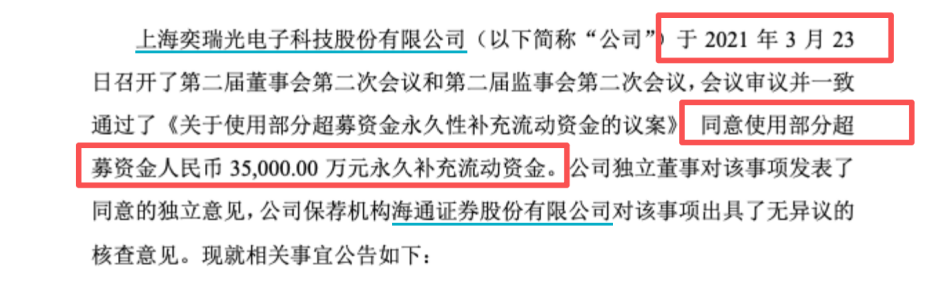

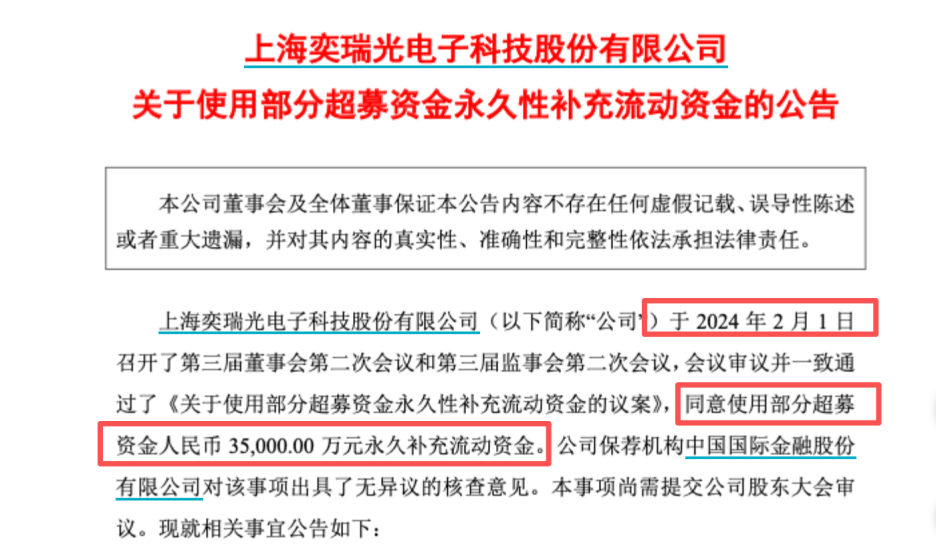

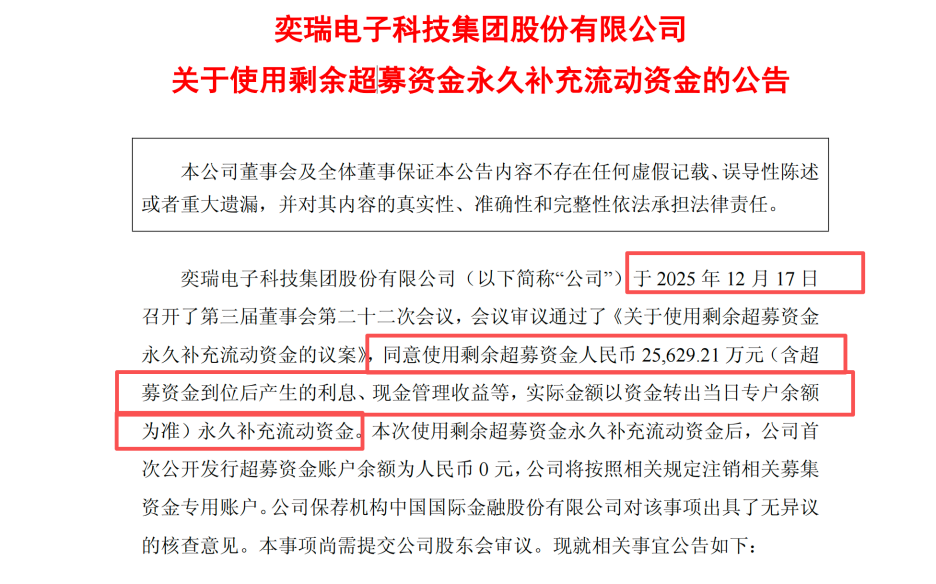

《永久补充流动资金的公告》,奕瑞科技拟使用剩余超募资金25,629.21万元永久补充流动资金,补流后超募资金账户余额为0元,并注销相关专户。结合历史数据,奕瑞科技在2023年1月补流3.5亿元,2024年2月补流3.5亿元,如今2025年12月再次补流2.56亿元。这种持续的、大额的、清零式的补流行为,在奕瑞科技账面资金充裕的背景下,是否少构成了显著的监管风险。

2025年前三季度营收达15.49亿元,同比增长14.22%,归母净利润4.71亿元,同比增长20.61%。2024年年度实现总营业收入18.31亿元,同比减少1.74%;利润总额达到5.07亿元,同比减少25.94%;实现归母净利润4.65亿元,同比减少23.43%。截至2024年9月30日,扣除受限资金及最低现金保有量后,奕瑞科技仍有数亿元的可自由支配资金。此外,奕瑞科技频繁进行结构性存款和理财投资,单笔理财金额动辄数亿元。

一个账面躺着庞大的现金、且有能力进行大规模理财投资的奕瑞科技,其“流动资金短缺”的理由是否站不住脚?奕瑞科技声称补流是为了“降低财务成本”,这是一个解释是否“充分和合理”?超募资金存放在专户中本身就有利息收入(通常为协定存款利率),将其转入基本户并不会产生额外的收益。

奕瑞科技连续三次(2021-2025)或通过“蚂蚁搬家”式的手法,将总额超过10亿元的超募资金逐步全部转化为流动资金。虽然每次补流金额均卡在“不超过超募总额30%”的红线内,但这种“切香肠”式的操作,是否已经架空了监管层对于超募资金应主要用于主业发展的导向。

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。