更新时间:2025-12-23 15:55点击:来源:作者:

成都宏明电子股份有限公司(公司简称“宏明电子”),从事以阻容元器件为主的新型电子元器件的研发、生产和销售,致力于向客户提供高性能、高可靠性的电子元器件产品。宏明电子8个项目计划总投资236,991.18万元,募集资金投资195,071.18万元。

保荐机构申万宏源证券承销保荐有限责任公司(简称“申万宏源证券”)保荐代表人龙家立,黄学圣会计师事务所、信永中和会计师事务所(特殊普通合伙)签字会计师唐松柏,张丹娜、律师事务所北京金杜(成都)律师事务所签字律师卢勇,蔡丽。

“暂存股”乱象:实质上的股东缺位

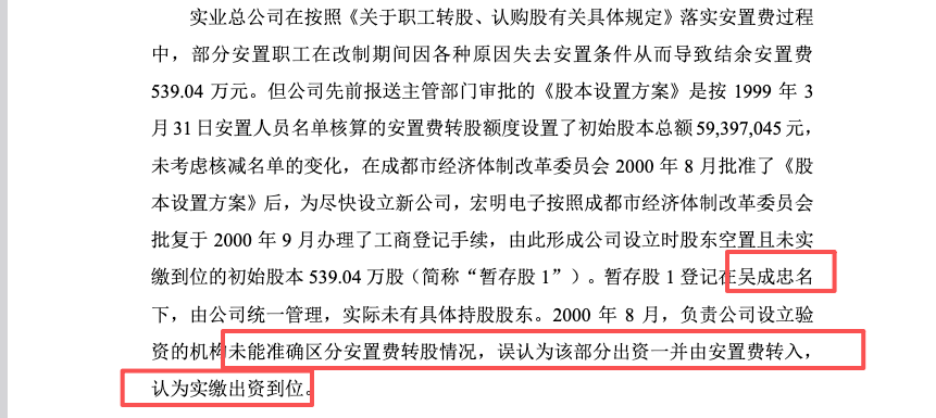

根据招股说明书“第四节 宏明电子基本情况”之“二、公司设立情况及报告期内股本和股东变化情况”披露的信息,宏明电子在2000年改制设立时,出现了一个极为罕见的“暂存股”现象。具体而言,因部分安置职工失去资格,导致产生结余安置费539.04万元。宏明电子在设立时将这部分对应的539.04万股(称为“暂存股1”)登记在自然人吴成忠名下,但招股书第1-1-58页明确承认该部分股份“实际未有具体持股股东”。

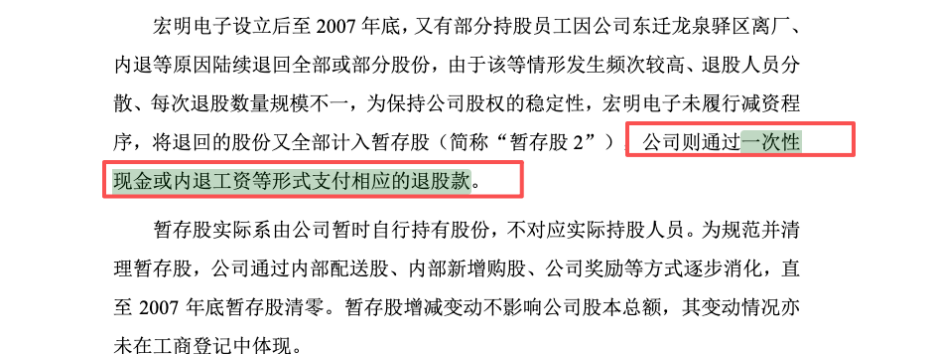

更为不理解的是,这种“无主股权”的状态并非短期行为。从2000年9月公司设立至2007年底长达七年的时间内,宏明电子针对陆续离职、内退员工退回的股份,并未按照《公司法》规定履行减资程序,而是将其全部计入“暂存股”(称为“暂存股2”)。招股书披露,公司通过“一次性现金或内退工资等形式支付相应的退股款”,并将这些股份由公司统一管理,后续通过“内部配送股、内部新增购股”等方式消化。

宏明电子关于“暂存股”的解释在法律逻辑与商业合理性上存在根本性的硬伤,申万宏源证券龙家立,黄学圣的核查或避重就轻。

首先,股东资格的虚无性与设立合规性存疑。依据《公司法》的基本原理,股份有限公司的发起人必须是确定的法律主体,且必须承担实际出资义务。招股书承认“暂存股”没有实际持股人,这直接导致公司设立时的股本结构处于部分“空心化”状态。吴成忠作为名义上的持有人,其本身并不享有权益,那么在公司设立大会上,这539.04万股的表决权是如何行使的?如果这部分股份没有实际出资人,那么验资报告中关于实收资本到位的结论是如何得出的?这是否意味着设立时的注册资本存在虚假注资?保荐机构未对当时验资资金的真实来源进行穿透核查,仅凭“误认为实缴出资到位”一句带过,掩盖了设立瑕疵的实质。

其次,违规回购与资金来源的非法性。2000年至2007年间,员工退股不走减资程序,而是由公司“统一管理”,这在实质上构成了公司违规回购自身股份(即库藏股)。在当时有效的《公司法》下,公司回购股份有严格的限制条件(如减资、合并等),且必须在规定期限内注销。宏明电子长期持有“暂存股”且不注销,或违反了资本维持原则。更关键的问题在于资金来源:招股书称公司支付了退股款。这笔钱从何而来?如果是挪用公司的经营资金来回购股份,则构成了对公司资产的侵占;如果是动用工会或账外资金,则涉及“小金库”问题。申万宏源证券龙家立,黄学圣或未能提供该时期资金流水的专项核查报告,无法证明是否存在大股东或管理层利用公司资金低价回购股份、再高价转让或输送给特定关系人的行为。

第三,清理过程的黑箱操作与利益输送嫌疑。招股书称通过“内部配送股、内部新增购股”消化了暂存股。这里必须追问:配送的决策程序是什么?定价依据是否公允?“内部新增购股”的对象是否包含实控人、董事、高管及其亲属?是否存在管理层利用信息优势,将低成本的“暂存股”定向分配给自己或关联方,从而实现利益输送?特别是在2007年清理完毕节点,正值公司发展关键期,股权价值可能大幅增值,这种不透明的分配机制极易滋生腐败。

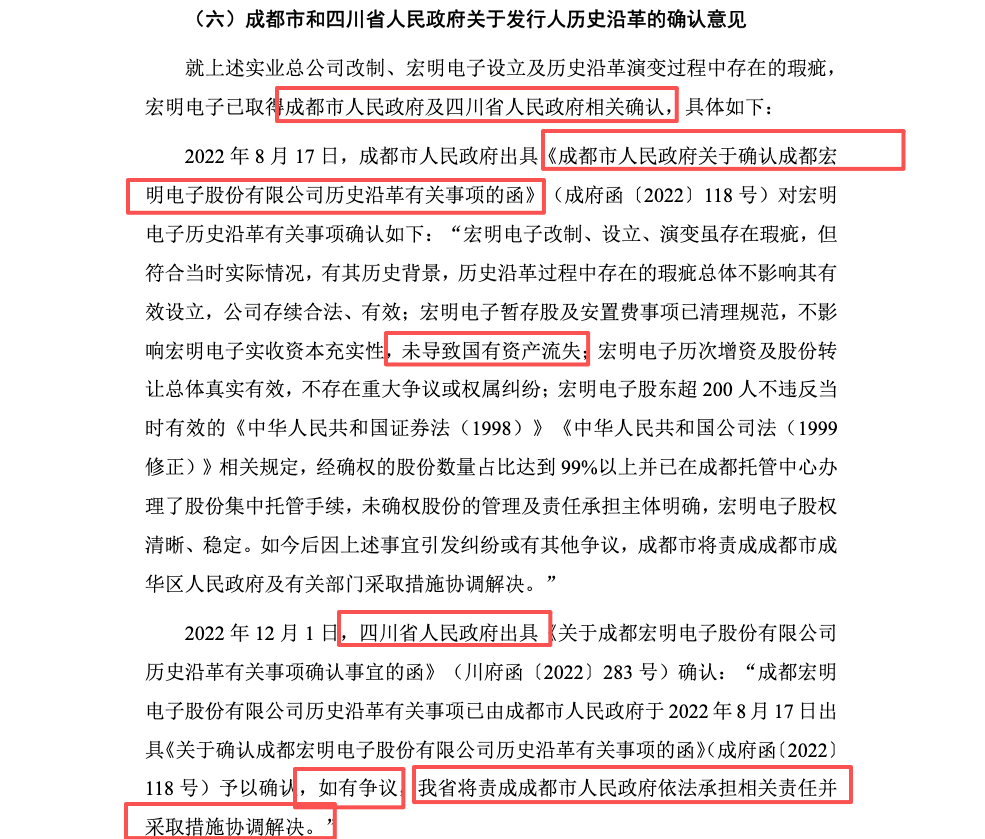

宏明电子上述行为或违反了《公司法》关于发起人确立、股份回购及资本维持的核心规定。虽然宏明电子取得了成都市政府和四川省政府的确认函(招股书第1-1-73页),试图以行政确认替代法律合规性,但地方政府的兜底文件不能成为监管对发行条件合法性审核的“免死金牌”。该“暂存股”操作模式涉嫌长期违规持有库藏股、股东虚假出资及潜在的股权代持,或违反了《注册办法》第十二条关于“股权清晰”的规定。保荐机构龙家立、黄学圣未对“暂存股”期间的分红去向、资金流转闭环进行穿透核查,仅依赖合规性证明文件,构成重大核查遗漏 。

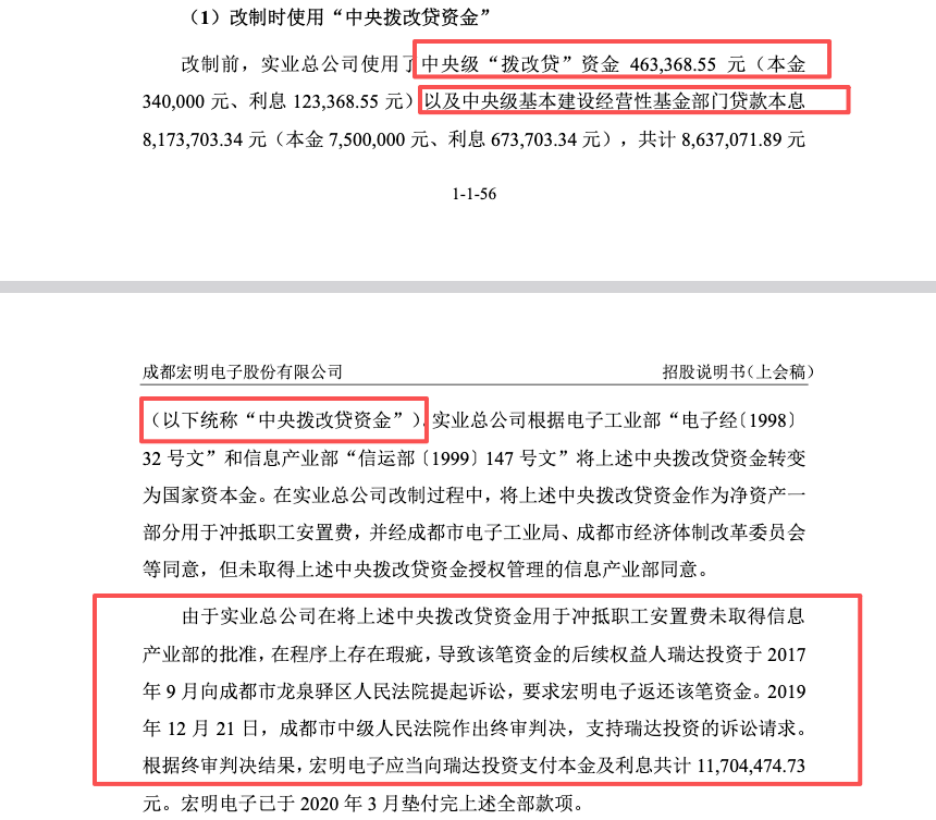

“中央拨改贷资金”冲抵安置费

招股书第1-1-56页披露,改制时宏明电子前身实业总公司使用了863.7万元的中央级“拨改贷”资金及经营性基金贷款冲抵职工安置费,但未取得资金管理方信息产业部的同意。这一程序瑕疵导致后来宏明电子被瑞达投资起诉,最终被判决返还本息1170.45万元。

这一历史遗留问题或暴露了宏明电子改制过程中的极大随意性与国有资产处置的混乱。

首先,出资资产的权利瑕疵。既然这笔863.7万元的资金本质上是债权(需要偿还),当初却被当作净资产(国有资本金)来冲抵安置费,进而转化为员工持股的支付对价。这意味着,当年员工获得股份的一部分“对价”在法律属性上是债务而非资产。用债务出资,直接导致了设立时的出资不实。

其次,补救措施的逻辑漏洞。招股书称2019年由“当时在册机构股东以分红获得的现金股利予以填补”。这里存在巨大的逻辑断层:2019年的机构股东未必是2000年改制时的直接受益人。让现在的股东用分红去填补20年前的历史出资窟窿,是否经过了全体股东大会的合法授权?是否侵害了后来进入的中小股东利益?更重要的是,这笔钱本质上是代偿了原国有出资人的义务,宏明电子支付给瑞达投资的1170.45万元本应由原改制主体承担。宏明电子是否有向原国资主体追偿?如果放弃追偿,是否构成了新的国有资产流失?申万宏源证券龙家立,黄学圣对此未置一词。

该事项或证明宏明电子设立时的出资资产存在权属瑕疵,或违反了《公司法》关于发起人出资财产必须权属清晰的规定。申万宏源证券龙家立,黄学圣仅关注诉讼结果的执行,未对出资填补方案的法律效力、对其他股东权益的潜在侵害以及是否构成新的国资流失进行深入核查,其解释明显避重就轻,无法自圆其说。

综上所述,申万宏源证券承销保荐有限责任公司及保荐代表人龙家立、黄学圣在本项目中表现出严重的核查不到位与职业怀疑精神或缺失,对“暂存股”违规行为,或仅依赖政府确认函,未追溯资金流向和法律责任,对出资瑕疵的补救措施合法性论证不足。