无锡创达新材料股份有限公司(以下简称“创达新材”)主营业务为高性能热固性复合材料的研发、生产和销售,目前主要产品包括环氧模塑料、液态环氧封装料、有机硅胶、酚醛模塑料和导电银胶等电子封装材料,广泛应用于半导体、汽车电子及其他电子电器等领域的封装,同时提供电子行业洁净室工程领域环氧工程材料及服务。

保荐机构为申万宏源证券承销保荐有限责任公司(简称“申万宏源证券”)保荐代表人康杰,周毅、会计师事务所立信会计师事务所(特殊普通合伙)签字会计师丁陈隆,胡婷婷,张冀申、律师事务所国浩律师(上海)事务所签字律师刘维,宋萍萍,周邯。

创达新材张俊与前关联方无锡绍惠购销双向闭环或存经营混同,申万宏源保代康杰周毅面对仓储重叠核查是否勤勉尽责

在资本市场舞弊案例中,通过形式上的股权转让将关联方“非关联化”,实则保留控制权以进行体外资金循环或成本费用的转嫁,是极为常见的造假手段。

创达新材与无锡绍惠的关系,或符合特征模型。尽管创达新材声称无锡绍惠已非关联方,但在物理空间、业务流转与股权演变上的诸多证据表明,二者实质上或处于混同状态。

物理空间的混同:共用地址背后的库存疑虑

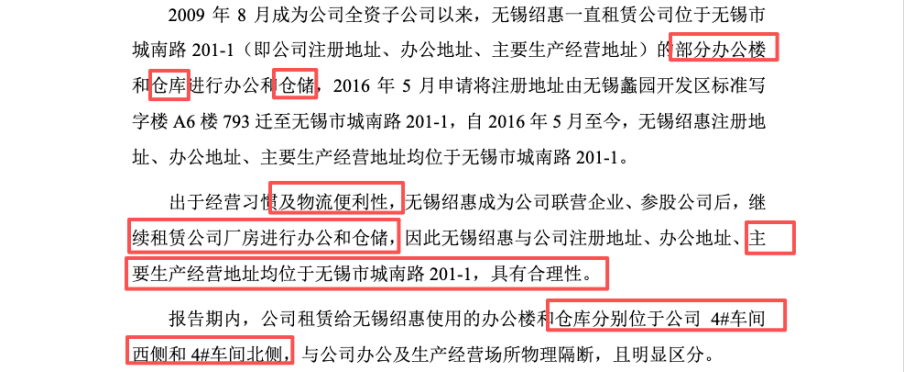

根据问询函回复披露,创达新材将位于无锡市新吴区城南路201-1厂区内的1,300平米仓库和办公楼出租给参股公司无锡绍惠使用,年租金仅为18.35万元。

在制造业的法务审计中,物理隔离是库存管理与内控有效性的基石。当且仅当供应商(或客户)与创达新材共用同一物理围墙内的仓储设施时,常规的“存货盘点”程序将完全失效。

库存边界的模糊化当,创达新材向无锡绍惠“销售”产品,或从无锡绍惠“采购”原材料时,货物可能从未发生物理位移,仅在账面或ERP系统中完成了权属转移。这种“围墙内的流转”极易被用于虚构交易规模或调节利润归属期间。

人员与信息的渗透,1,300平米的办公与仓储区域交织,意味着双方人员在日常经营中高度重叠。在缺乏物理隔离的情况下,所谓的“信息隔离墙”或形同虚设,商业机密、定价策略、客户名单等核心信息在两家公司间可无障碍流动,或违背了独立第三方的商业逻辑。

购销双向的闭环:或循环的完美通道

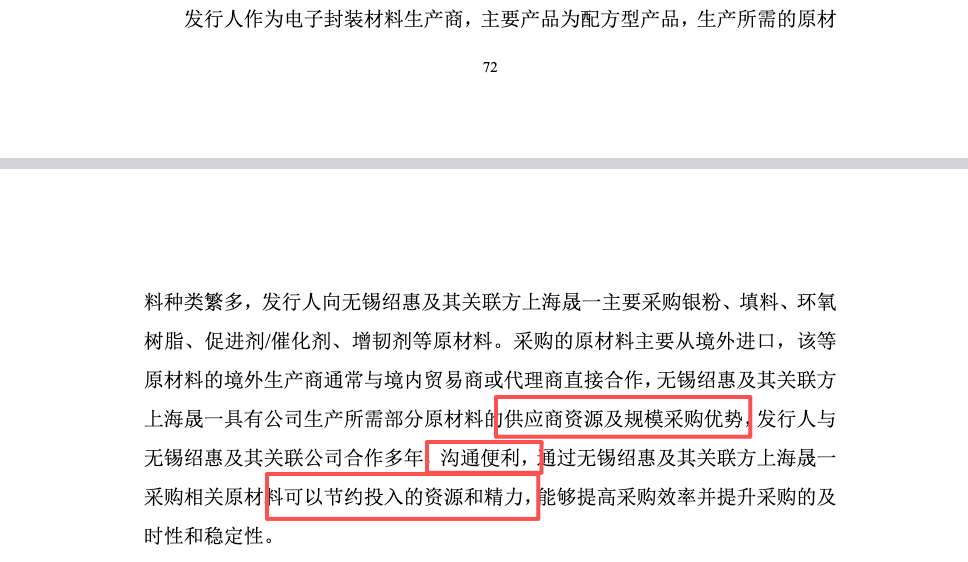

更为严重的风险或在于创达新材与无锡绍惠之间构建了“原材料采购”与“产品销售”的双向闭环交易模式。

采购端依赖,创达新材向无锡绍惠及其关联方(如上海晟一)采购银粉、环氧树脂、固化剂等核心原材料。创达新材解释称这是利用无锡绍惠的“供应商资源及规模采购优势”。然而,作为一家拟上市的成熟制造企业,创达新材理应具备独立建立供应链的能力,长期依赖一家前子公司进行核心原材料采购,或暴露了供应链独立性的缺失,更为通过采购价格调节成本留下了巨大空间。例如:若需隐藏利润,可提高采购价;若需释放利润,可压低采购价。

销售端回流,同时,创达新材又向无锡绍惠销售液态环氧封装料等成品,甚至存在特定型号(如R-341)仅向关联方销售的情形。这种“既买又卖”的模式在贸易型企业中或许存在,但在生产型企业与其前子公司之间出现,则是典型的“洗单”或“资金空转”特征。例如:资金从创达新材流出(采购款),经过无锡绍惠的体外过滤,再以销售款的形式流回创达新材,形成虚假的经营现金流闭环。

股权演变与人员牵连:难以割舍的脐带关系

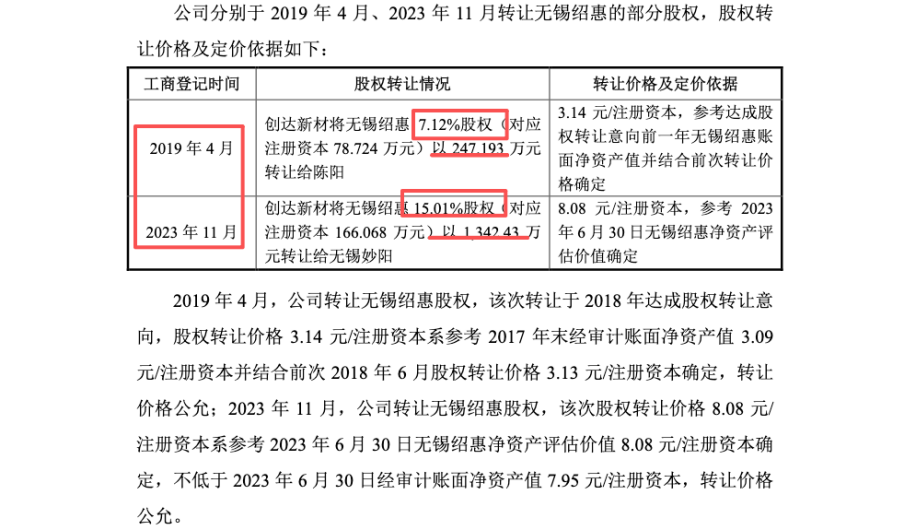

追溯历史沿革,无锡绍惠曾是创达新材的全资子公司(2009-2014年),后经过一系列复杂的股权运作看似剥离。2019年和2023年的股权转让价格分别为3.14元/注册资本和8.08元/注册资本,均参考净资产定价。

以净资产而非市盈率(PE)或未来现金流折现进行股权转让定价,往往意味着转让方并未将标的公司视为具有独立盈利能力的资产,而更看重其作为“通道”的功能性价值。特别是2023年IPO申报前夕的转让,是否是为了规避关联交易监管而进行的突击“洗澡”。

无锡绍惠的股东结构中频繁出现创达新材的关联自然人或前员工。这种“自己人”控制的贸易公司,在法律形式上虽然切断了直接控制关系,但在实际控制人影响力范围内,依然唯创达新材马首是瞻。这种基于人情与历史渊源的隐性控制,比显性的股权控制更难被监管侦测,也更具危险性。

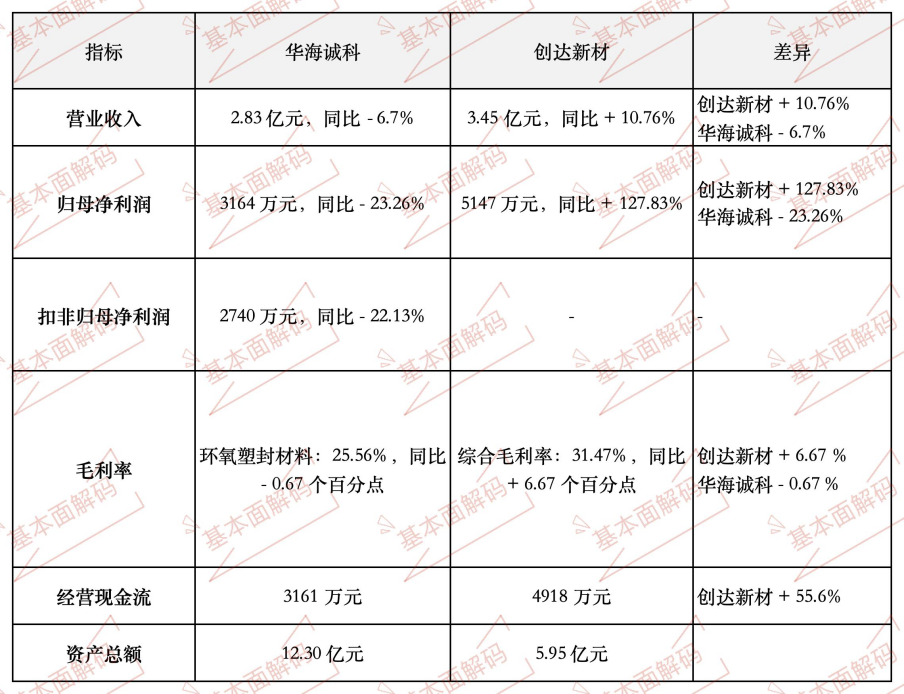

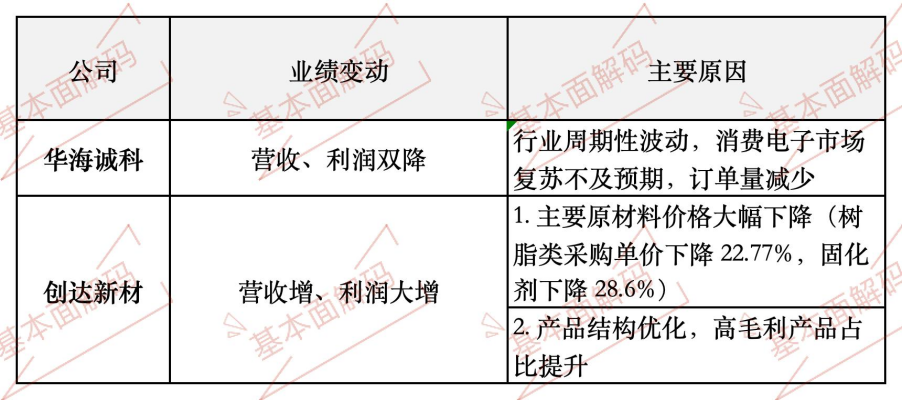

行业寒冬华海诚科遇冷,创达新材张俊缘何独秀,申万宏源康杰、周毅护航项目数据或违背常识

2023年是全球半导体行业的“寒冬”,受宏观经济波动与消费电子需求疲软影响,产业链上下游企业普遍面临去库存与降价压力。然而,创达新材的财务数据却描绘了一幅违背经济周期的“盛世景象”,其毛利率的异常表现构成了财务造假的强力指征。

数据或背离:创达新材vs 华海诚科

对比同行业可比公司华海诚科(688535.SH)的同期数据,创达新材的异常一目了然。华海诚科作为科创板上市公司,其业务结构(环氧塑封料)与创达新材高度相似,且其客户结构更为高端,理应具有更强的抗风险能力。

华海诚科(真实的市场反馈),2023年全年,华海诚科营业收入同比增长率,-6.7%,实现归母净利润3164万元,较2022年的4123万元同比下降23.26%;扣除非经常性损益后归母净利润为2740万元,同比下降22.13%。2023年全年,其环氧塑封材料毛利率为25.56%,同比减少0.67个百分点。年报明确指出,主要原因是行业周期性波动,消费电子市场复苏不及预期,导致订单量减少。

创达新材(反常的财务奇迹),在同样的市场环境下,创达新材2023年综合毛利率不仅未降,反而从2022年的24.80%大幅飙升至31.47%,增长了6.67个百分点。这与华海诚科毛利率下降的趋势截然相反。

原材料红利的非独占性

创达新材解释毛利率上升的原因之一是原材料(环氧树脂等)价格下降。诚然,2023年上游化工原料价格确实回落,但这是一个全行业普惠的红利,华海诚科同样享受这一成本下降。

既然原材料成本都下降了,为什么华海诚科的毛利率反而下降?这说明在2023年的买方市场中,下游客户的降价压力远大于上游原材料的降幅。半导体封测厂在行业低谷期对材料供应商的压价是常态。

创达新材之所以能在华海诚科毛利率受损时实现毛利率暴涨,只有两种可能:一是其拥有比科创板上市公司更强的垄断定价权(与其市场地位不符);二是其通过某种手段人为压低了账面成本或虚增了销售单价。考虑到无锡绍惠的存在,创达新材极有可能将部分生产成本或采购成本转嫁至体外,从而在账面上做出了“低成本、高毛利”的假象。

申万宏源及保代康杰、周毅的核查或失职

面对上述如此明显的财务异常与经营混同,申万宏源及保代康杰、周毅,或未能履行资本市场“看门人”的应尽职责。其核查工作或存在逻辑漏洞,尽职调查或流于形式。

申万宏源及保代康杰、周毅或在核查无锡绍惠时,或仅停留在股权转让协议等法律文件的表面形式审查,而对最为核心的物理混同与双向交易或视而不见。

申万宏源及保代康杰、周毅在现场尽调时,不可能看不见无锡绍惠就“在”创达新材的厂区内办公。对于“共用地址”这一导致内控或失效缺陷,申万宏源及保代康杰、周毅或未在申报初期提出整改要求,反而允许创达新材以“历史原因”或“节约资源”为由继续保留。

申万宏源及保代康杰、周毅采信了“无锡绍惠拥有供应商资源”的解释。然而,创达新材作为拟上市公司,竟然没有能力直接建立原材料采购渠道,必须依赖一家前子公司?这在商业逻辑上或站不住脚。

在面对2023年毛利率逆势暴涨这一核心疑点时,申万宏源及保代康杰、周毅的核查逻辑是否充分。

申万宏源及保代康杰、周毅或未能就创达新材与华海诚科的毛利率背离给出令人信服的量化分析。在原材料价格普降的背景下,为何只有创达新材能享受红利而竞争对手不能?

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。