更新时间:2025-12-23 16:07点击:来源:作者:

深圳市尚水智能股份有限公司(以下简称“尚水智能”)主营业务围绕微纳粉体处理、粉液精密计量、粉液混合分散、功能薄膜制备等核心工艺环节展开,产品可广泛用于新能源电池、新材料、化工、食品、医药、半导体等行业。

保荐机构国联民生证券承销保荐有限公司保荐代表人马小军,熊岳广、会计师事务所 中汇会计师事务所(特殊普通合伙)签字会计师 许育荪,薛建兵、律师事务所北京市竞天公诚律师事务所签字律师陈进进,王军军,王雨南。

实际控制人历史沿革与股权清晰性分析:代持与国资资产

发行人招股说明书“第五节 发行人基本情况”之“九、发行人股本情况”中披露了历史上存在的多次股权代持及还原过程。这不仅仅是简单的历史遗留问题。

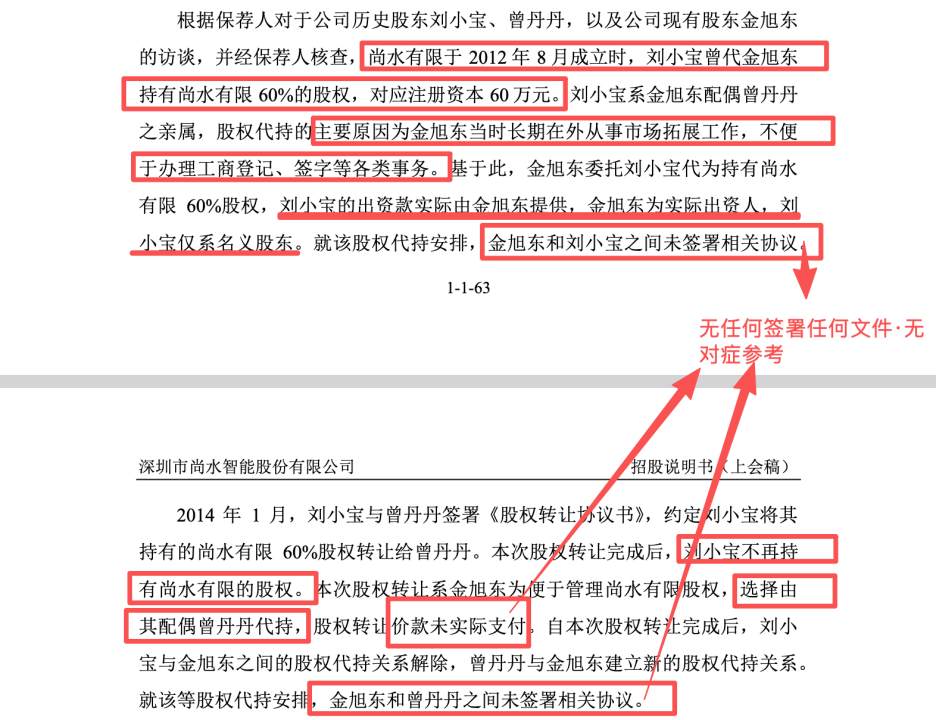

根据招股书披露,尚水有限2012年8月成立时,注册资本中的60%(对应60万元)名义上由刘小宝持有,但实际权益人为金旭东。发行人给出的解释是“金旭东长期在外从事市场拓展工作,不便于办理工商登记、签字等各类事务”。

此解释在商业逻辑上或站不住脚。

作为公司的创始人及绝对大股东,仅因“市场拓展繁忙”这一行政性理由,便将高达60%的绝对控股权交由他人代持,且招股书明确披露“未签署相关协议”,这或违背了一般商业常识和理性经济人的行为准则。在没有书面协议保护的情况下,金旭东如何确保其控制权不被侵占?

刘小宝系金旭东配偶曾丹丹之亲属。若仅为代办工商登记,完全可以通过授权委托书解决,无需进行股权登记变更。国联民生马小军、熊岳广是否核查了刘小宝当时的职业身份?其是否为国家工作人员、国有企业高管或其他法律法规禁止持股的人员?是否存在利用代持掩盖金旭东本人不便显名的真实原因?

2014年1月,刘小宝将股权转让给金旭东配偶曾丹丹,再次“未实际支付”股权转让价款。这种连续的无偿转让,是否依法缴纳了印花税和个人所得税?国联民生马小军、熊岳广对税务合规性的核查是否仅停留在发行人的一纸承诺上?

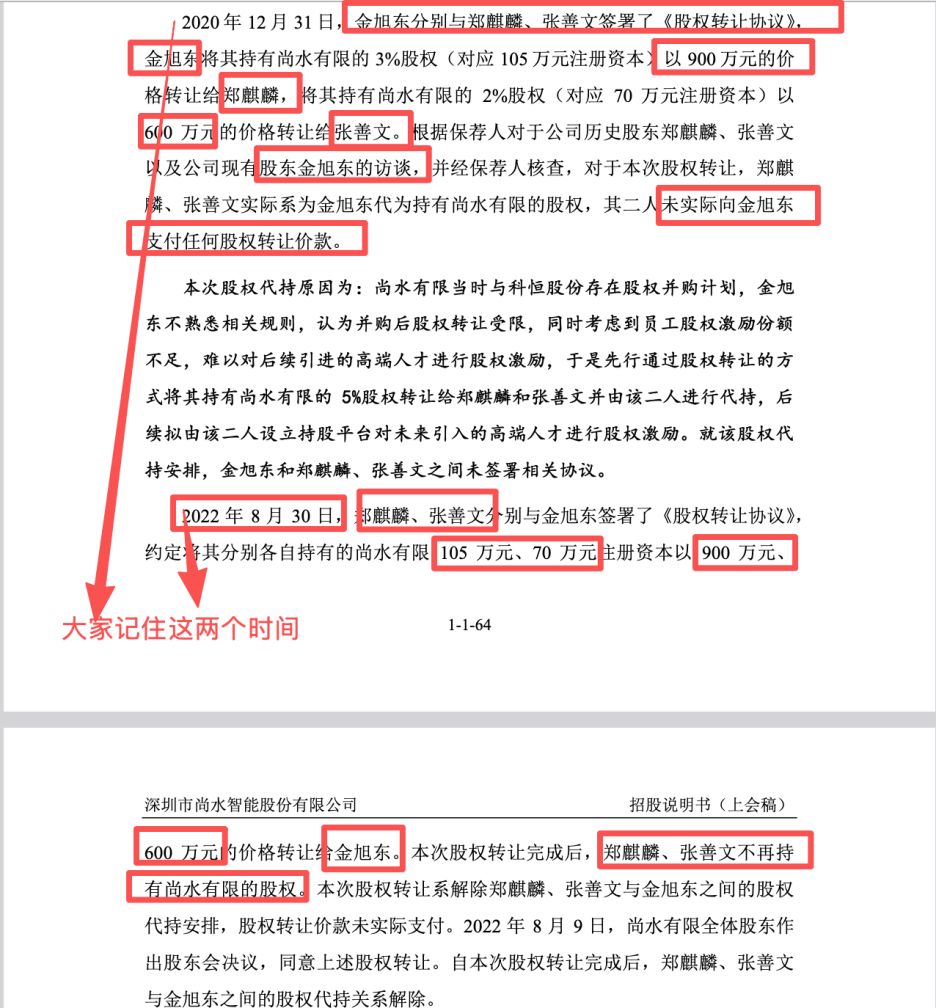

郑麒麟、张善文代持的分析

2020年12月31日,金旭东将其持有的尚水有限3%股权(对应105万元注册资本)以900万元转让给郑麒麟,将2%股权(对应70万元注册资本)以600万元转让给张善文。然而,招股书披露“郑麒麟、张善文未实际向金旭东支付任何股权转让价款”。仅仅一年半后的2022年8月,二人又将股权原价转回给金旭东,且同样“未支付价款”。

发行人解释代持原因为“拟由该二人设立持股平台对未来引入的高端人才进行股权激励”以及“担心并购后股权转让受限”。

2020年至2022年正是发行人业务爆发期和估值暴涨期(2022年10月比亚迪入股估值已大幅提升)。郑、张二人在公司上市前夕、估值高企之时,毫无怨言地将股权原价退回,且未收取任何资金占用费、保管费或分红,这是否不符合理性经济人假设。

在二人持股期间,发行人是否有分红?若有,分红款流向了谁的账户?是否存在金旭东利用郑、张二人的账户进行资金挪用、体外支付薪酬、支付回扣或其他非法用途?

招股书再次确认“金旭东和郑麒麟、张善文之间未签署相关协议”。在涉及数千万元潜在价值的股权交易中,不签署代持协议,仅靠口头约定,这是否符合常理。是否存在未披露的抽屉协议?

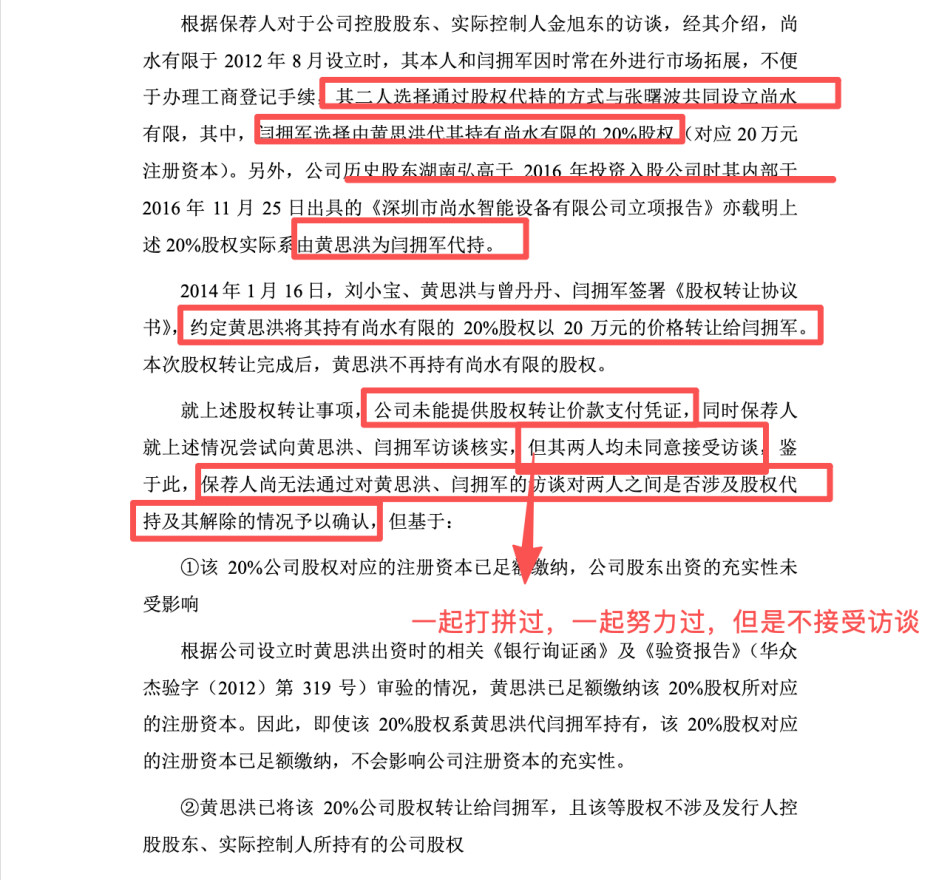

黄思洪与闫拥军的“已无对证”代持

招股书第1-1-65页披露,公司设立时,黄思洪曾代闫拥军持有20%股权(对应20万元注册资本)。然而,针对这一代持关系的解除(2014年1月转让给闫拥军),“公司未能提供股权转让价款支付凭证”,且保荐机构“无法通过对黄思洪、闫拥军的访谈予以确认,其两人均未同意接受访谈”。

对于占比高达20%的创始股权,既无支付凭证,又无当事人访谈确认,仅凭“验资报告”显示资金足额缴纳和“深圳联合产权交易所的见证书”来推断代持关系解除,这是极大的权属隐患。

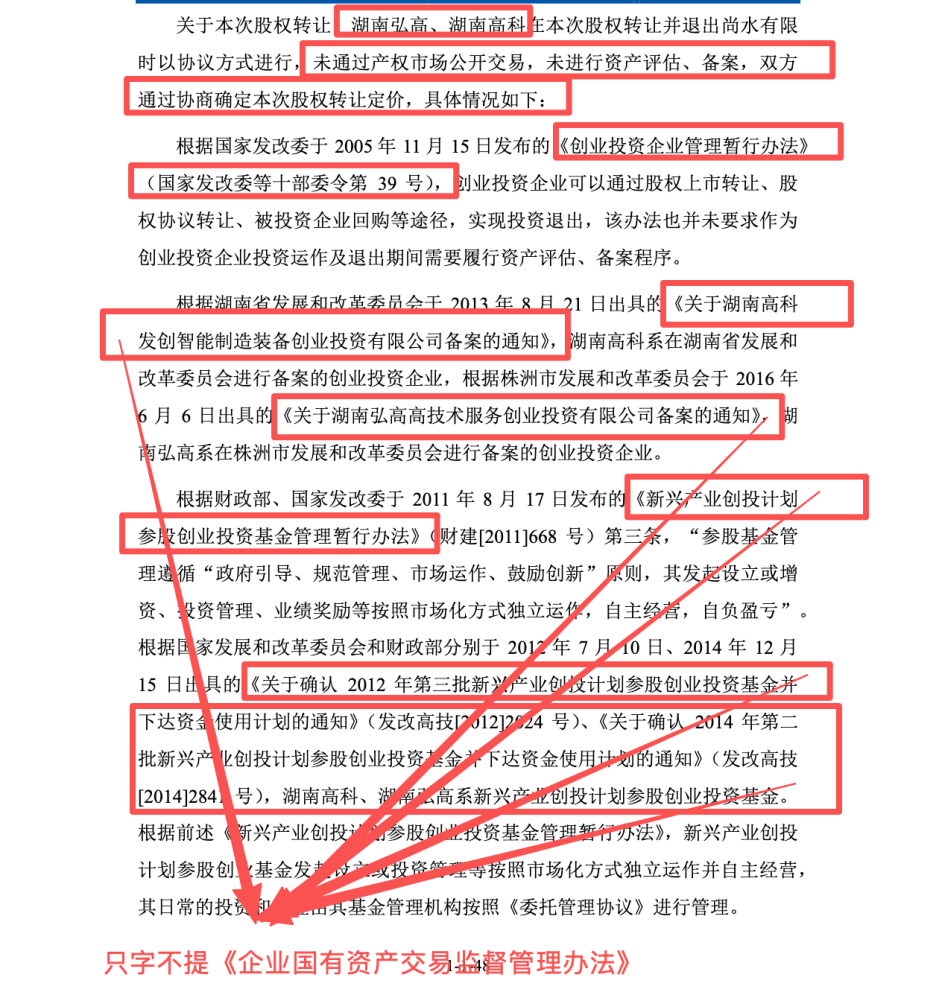

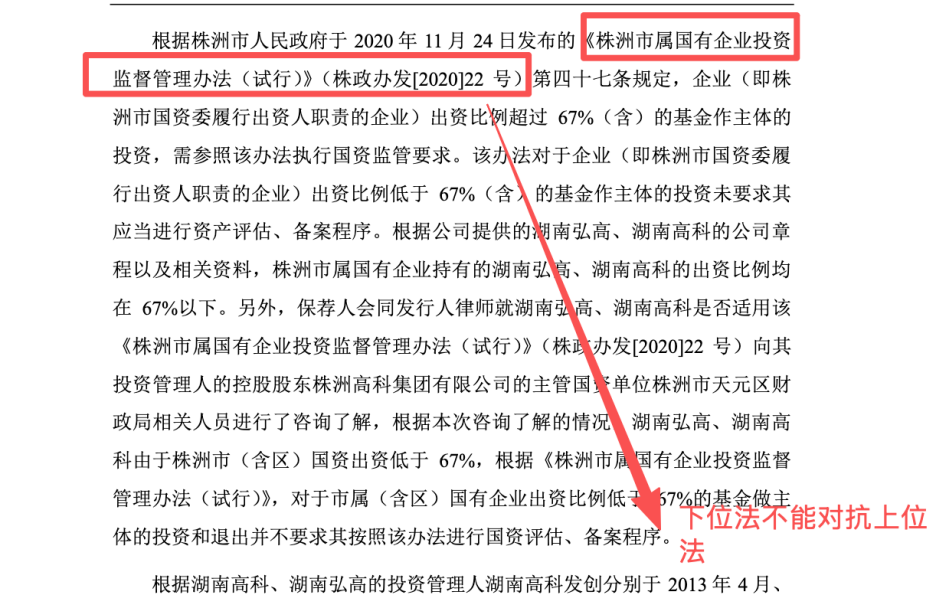

招股书第1-1-48页披露,国有股东湖南弘高、湖南高科在退出尚水有限时,“未通过产权市场公开交易,未进行资产评估、备案”,而是通过协议方式转让。

根据《企业国有资产交易监督管理办法》(国资委、财政部令第32号),国有资产转让原则上必须在依法设立的产权交易机构中公开进行,并依据评估结果确定转让底价。发行人及其律师辩称,依据《株洲市属国有企业投资监督管理办法》中“出资比例低于67%”的条款,可免于评估备案。然而,基本面解码分析:

地方性文件不能凌驾于国务院国资委的部门规章之上。国有创投基金退出虽有一定灵活性,但完全不进行评估且协议转让,极易导致国有资产流失。国联民生马小军、熊岳广仅咨询了“株洲市天元区财政局相关人员”,未取得有权国资监管部门(如湖南省国资委或株洲市国资委)的正式书面批复文件或确认函。口头咨询不具备法律效力。

存货、验收周期与收入确认差异

财务数据复核中,重点关注到发行人在收入确认时点、存货余额及结构、以及现金流匹配度上存在极度反常的数据表现。这些异常特征与康美药业、瑞幸咖啡等造假案例中的“存货积压”、“美化”手法或相似。

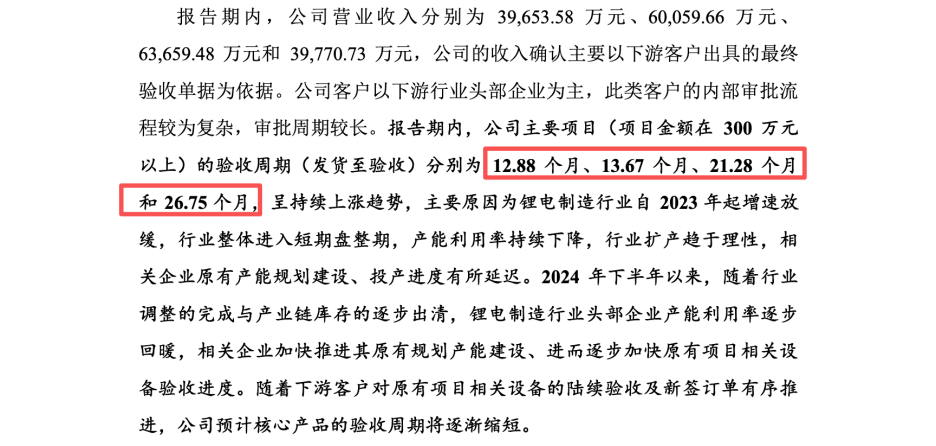

26.75个月的验收周期:挑战监管智商的“解释”

招股书第1-1-38页披露,主要项目(300万元以上)的验收周期从2022年的12.88个月飙升至2025年上半年的26.75个月。或离行业惯例,锂电设备行业的正常验收周期通常在6-12个月。长达2年以上(26.75个月)的验收周期意味着设备在客户现场运行了两年仍未确认收入。这或不符合商业逻辑和设备物理损耗规律。

三大质疑嫌疑:

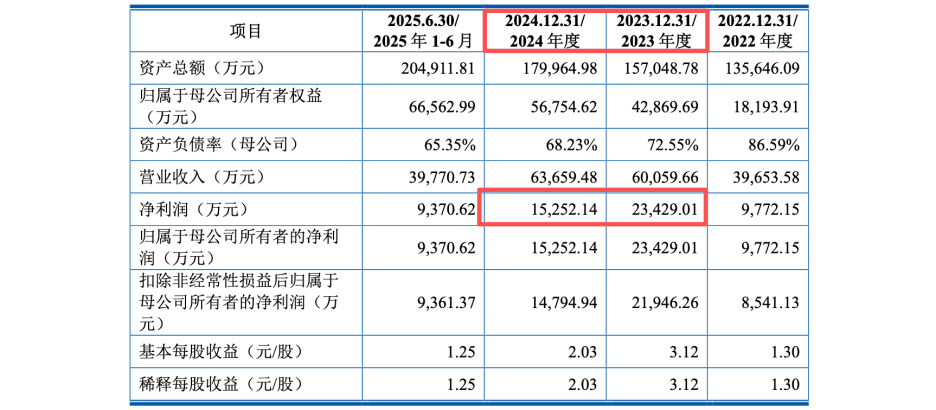

是否推迟确认收入以平滑业绩,考虑到2024年净利润已出现下滑(从2.34亿降至1.52亿1),发行人是否为了避免2025年业绩进一步下滑,故意将部分已实际验收的项目推迟确认,作为未来的“业绩蓄水池”?

是否提前确认收入的“回马枪”,或者,这些设备其实存在质量问题,客户拒绝验收,但发行人将其挂在“发出商品”中,避免计提坏账或退货,从而增资产、是否避免亏损?

是否压货销售,是否存在为了完成当期销售指标,在客户尚未准备好厂房或无需设备时,或将设备发往客户现场(即“发货即销售”的变种),导致长期无法安装验收?

国联民生马小军、熊岳广在回复中将原因归结为“下游行业增速放缓……客户投产进度延迟”。这一解释或苍白无力且避重就轻。

基于以上分析中介机构是否实地走访了那些发货超过18个月未验收的项目现场?是否核实了设备是处于“待安装”状态,还是已经实质投产但未签署验收单?若设备已实质投产,则涉嫌推迟确认收入;若长期闲置,则涉嫌存货跌价准备计提不足。仅凭客户的“说明”或发行人的“解释”作为底稿,或是的审计程序缺失。

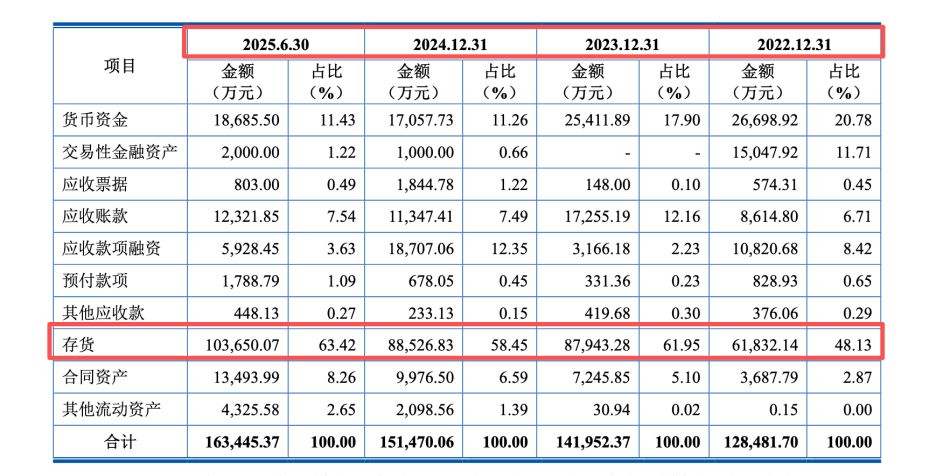

10亿存货压顶:资产质量的分析

截至2025年6月末,发行人存货账面价值高达10.36亿元,占流动资产的比例高达63.42%。其中,发出商品余额为7.53亿元,占存货余额的比例为72.66%。

2025年上半年,公司营业收入仅为3.97亿元,而发出商品余额高达7.53亿元。这意味着公司生产了近两倍于当期销售的设备发往客户现场。这种疯狂的“备货”行为,在下游产能过剩、行业增速放缓的大背景下,是或反常的。发出商品本质上是“未被客户确认的销售”。高达7.5亿的发出商品,结合前述“26个月验收周期”,极有可能存在大量“僵尸订单”——即设备已发货但客户因自身原因或设备问题(无法达产)而长期搁置。

净利润与现金流或背离:纸面富贵的真相

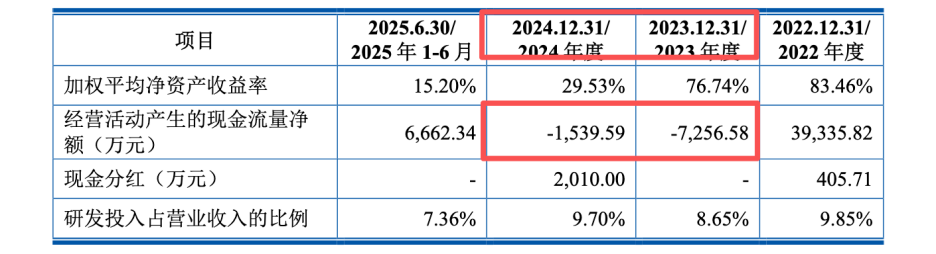

2024年,发行人实现净利润1.52亿元,但经营活动产生的现金流量净额仅为-1,539万元;2023年净利润2.34亿元,经营现金流净额更是低至-7,256万元。

连续多年盈利数亿,但经营现金流持续为负。或说明公司的利润完全是“纸面富贵”,赚的钱要么变成了应收账款(被比亚迪等大客户占用),要么变成了存货(积压在客户现场)。

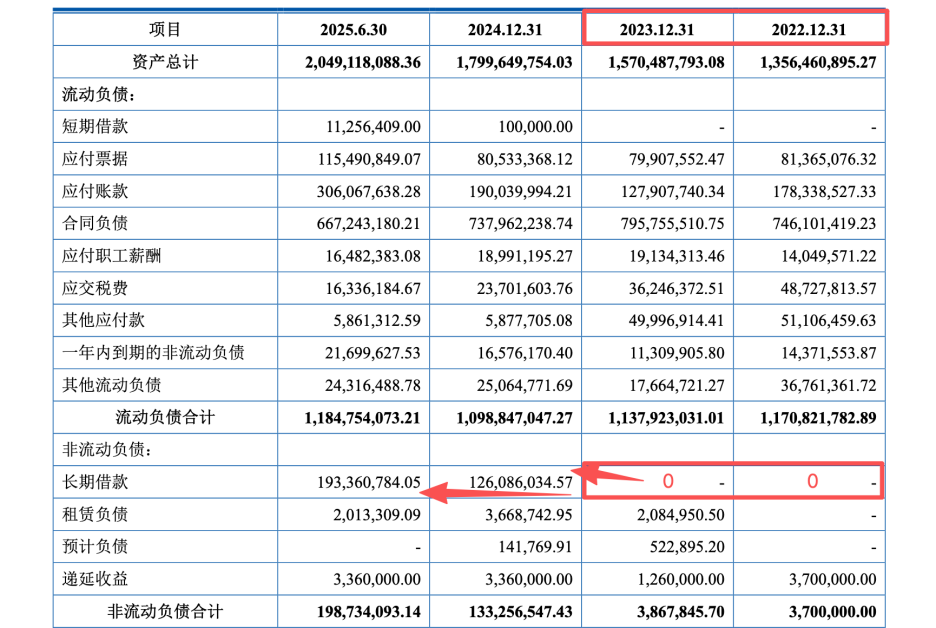

为了维持运营,公司不得不依赖借款。长期借款从2023年的0元激增至2025年6月的1.93亿元。这种“高盈利、负现金、高负债、高存货”的财务特征,或是典型的财务风险前奏,与康美药业案发前的特征或相似。

国联民生证券及保代马小军、熊岳广执业质量是否勤勉尽责

在解释验收周期延长时,保荐机构一方面称“下游行业增速放缓”,另一方面在“持续经营能力”章节大谈“行业前景广阔”。这种自相矛盾的表述,或体现了中介机构为了保上市而拼凑理由。

免责声明:本文为,【基本面解码】原创文章,未经作者同意禁止转载,转载必究。本文所有内容参考资料均来自三方机构公开信息、法定义务公开披露的信息。【基本面解码】原创内容及观点客观公正,但不保证其准确性、完整性、及时性等,本文信息仅为阅读者交流学习为目的,不构成投资建议,投资者不应以该信息取代其独立判断或依据该信息作出决策。【基本面解码】不对因使用本文所采取的任何行动承担任何责任,如内容侵权请联系小编。